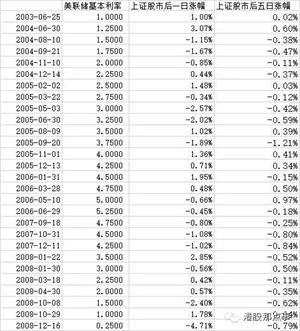

在美元持续五年的跌势之后,仍无迹象显示疲弱美元助于美国庞大贸易赤字的降低65377;美国贸易赤字反而大幅上升,显示在美元疲弱的情况下,美国进出口的差距进一步扩大,这种现象有悖于经济学原理。

尽管自2002年开始欧元兑美元已上涨75%,美元兑日圆同期跌幅为25%,但市场仍预期美元兑欧元和日圆将持续下跌,贸易赤字将继续扩大65377;石油相关贸易赤字将扩大,汽车出口将减缓,消费品进口持续增长,中国出口缺乏汇率弹性,美国贸易赤字不可能缩窄。贸易赤字将继续上升,并将推低美元,但不断弱化的美元却无助于降低贸易赤字65377;

那么“弱势美元”要多“弱”才能实现对美国经常项目逆差的纠正?一种估计认为至少需要美元实际汇率下跌50%,名义汇率的贬值则很可能要远远大于这个幅度。一种估计认为,美元要比2002年最高水平贬值70%以上才能将经常项目逆差减少到GDP的2-3%65377;当然,这一纠正需要多长时间,仍是个未知数。短期因素,特别是利差因素,会带来汇率的波动。

但是,资深人士对这种分析并不赞同。2007年12月7日,美国商务部前负责国际贸易的副部长、现耶鲁大学管理学院院长加滕在《纽约时报》上撰文指出,美元下跌无法解决美国的“双赤字”问题。

加滕的主要有三点:第一,美元贬值不可能抑制美国的进口,因为美国每年进口开支的近1/4是用在石油上的,而欧佩克成员国会通过提高油价来弥补美元贬值带来的损失。另外,美从中国等亚洲国家进口的主要是电脑、电视机和玩具等生活必需品,即便这些商品因美元贬值而价格上升,美国人还要购买。第二,美元贬值也不可能鼓励美国内增加生产以替代进口,因为诸如汽车部件之类的商品已经越来越多地在墨西哥等发展中国家生产,那里的工厂是高度专业化的全球供应链的一个组成部分,不可能因为美元汇率的暂时变化而被美国的供应商所取代。第三,美国的出口也不会随着美元贬值而大幅增加。原因是世界上主要货币的币值互有关联。美元越低,欧元和日元就会越高。而随着欧元和日元的升值,这些国家和地区出口商品的价格会升高。这可能使其本已缓慢的经济增长速度进一步放慢,从而减少进口需求。

因此,有人自然提出美元贬值的真实目的是赖帐一说,即为减少对外负债总量——通过降低对外利息负担来实现。

当然,美国表面的贸易赤字是否有我们想象的那么严重,或者说,美国政府(包括美联储)的政策目标是不是就是针对贸易赤字而制定的,那是另外一回事,也是我们必须关注的重点问题。因此,我们对于美国经济金融问题,不能简单套用一般经济学理论进行解释,因为这个国家已经透支了所有题材,它目前在玩弄的是一种技巧。

对于美国,我们需要全面系统地考察:从全贸易口径分析(我认为应该考虑美国跨国公司的内部贸易)美国的贸易赤字究竟是否存在?美联储货币政策的目标是否就要解决贸易赤字问题(如果美联储官员们认为贸易赤字根本就不存在他们还有必要关心这个问题吗)?美国对外债务负担在美国政策当局眼中的份量有多重?还有,美国的金融霸主地位依然,但是,它目前维持这个地位主要是依赖什么?这个地位是否能够长期维持?等等。

因此,我们对美国经济和金融问题的研究应该有全新的视野、全新的角度、全新的方法,而不要被表面的现象迷惑,也不要人云亦云。