中国经济过去主要靠投资和出口拉动,而消费一直低迷,居民消费率只有38%,而发达国家在70~80%,也就是说中国的居民消费还有30~40%近10万亿的上升空间。如果政府能够在启动内需、减轻赋税、提高居民收入、完善社会保障等方面多做工作,那么可以预计奥运后中国经济即使短暂下滑,从长期来看也还会出现10年左右的高速增长。

目前中国是国富民穷,预计今年全国财政收入达6~7万亿元,比上一年又增长30~40%,外汇储备高达1.8万亿美元,这么多的外汇储备没有办法花掉,只能任凭美元贬值,中国每年因此遭受的外汇损失在5百亿美元以上。所以,中国必须转变经济发展战略,藏富于民,启动居民消费,谋求内需型共富型的长期稳定健康的经济发展。

为此,我建议完善个人所得税制度,让利于民。

一、提高个税免征额标准至一万元。

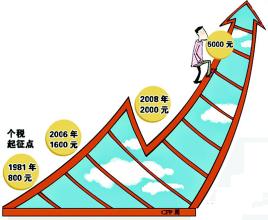

上世纪80年代初,职工的平均工资只有40~50元,而个人所得税的起征点为800元,差不多是工资的二十倍,那时的个税免征额是合理的,调动了人们的劳动积极性,促进了经济的发展。

但是快三十年过去了,人民的名义收入提高了四五十倍,但个人所得税的起征点却只提高了一倍半,即自2006年1月1日起,从800元调整到了1600元,自2008年3月1日起,从1600元提高到了2000元。

有数据显示,目前中国的个人所得税中65%来源于工薪阶层,富人上缴的个人所得税还不到个税总额的10%。因此,中国的个税制度非但没有起到抑富济贫的作用,反而成为制造贫富差距的利器。

而按照人均收入的增长状况,目前中国的个人所得税或家庭综合所得税的起征点应当一步到位、定为一万元左右才算合理,这也与年收入超过12万的高收入申报制度相符合。如此,在几年之内可以避免修改所得税法。

税收制度必须遵守确定性原则,法律也应当具有前瞻性和权威性,不能把法律看作儿戏,频繁变动与修改,现在为了提高个税的起征点,几乎是一两年一修法。

所以,法律应当预留操作的空间,在个税问题上必须让利于民,鼓励创富,为新一轮经济发展奠定基础。

目前,中国个税仅占全国总税收的7%,个税征少了,对全国的财政影响不大,何况我们一年的财政增长就达30~40%,因此,个税起征点虽然提高了,但全国的财政收入仍然会高速增长。而且,个税的关键是加强针对高收入群体的税收征管,如果这方面工作做好了,以后个税占全国总税收的比例还会上升。

二、个税起征点应当避免全国“一刀切”。

假如不能将个税起征点提高到一万元,那就必须尽快实行因地(省区市)因时浮动个税起征点制度。

各地的物价水平、消费水平不一样,因此,应当允许各地个税起征点浮动,浮动的范围由全国人大授权国务院审批。

在联邦制的国家,如美国各州就有权自己制定所得税税率,根据本州情况确定扣除项目,很好地解决了地区发展不平衡而造成的收入差别问题,确保了收入差别下的纵向公平。

三、个税起征点还应当根据消费价格指数CPI、通货膨胀率或平均工资额进行及时的调整。

全国人大修改个人所得税法时应当避免出现“费用扣除额XXXX元”等具体数字,而应当授权国务院适时调整起征点,避免频繁修改法律。

在许多发达国家,个税起征点几乎每年都要调整,这样来显示公平,保证低收入者的生活不受影响。

中国也应当建立个税起征点与CPI、通货膨胀率或平均工资的联动机制,让个税起征点自动调整。

四、改变纳税主体。

过去我国实行的是以个人为纳税主体的所得税制度,以后要改变为以家庭为纳税主体,或者让纳税人选择是以个人为主体还是以家庭为主体进行纳税。

以个人为纳税主体、不管家庭成员的状况,有的家庭人口多、收入少、负担重,也要缴纳很多的税,导致了很大的税收不公平。

未来中国应当尽快采纳家庭综合所得税制度,这种制度比较公平、人性化。

美国的个人所得税采取单身申报、户主申报、夫妻单独申报、夫妻联合申报、丧偶家庭申报五种申报方式,根据纳税人不同的申报方式、家庭状况、经济负担,计算出不一样的起征点;而且,他们还有各种专项扣除,扣除之后的部分才纳税。如在美国,人口赡养费用、保险支出、部分医疗支出、购买自住房抵押贷款的还款额、投资失败的利息支出、慈善捐赠、购书及培训学习费用、搬家费用等都可以先刨去,然后缴税。这种缴税方式体现了人道与公平,所以,没有人抱怨税收不公,也很少有偷漏税的情况发生。

五、建立纳税人终生税号制度。

中国迫切需要建立身份证电子信息系统或国民信息系统,身份证号作为国民唯一的身份认证号码,同时也是纳税人的终生税号或社会保障号。个人和家庭的全部信息包括信用记录、守法记录、纳税记录、慈善记录、就业状况、收入状况、不动产登记、股票登记、以及养老、医疗、低保等资料一并纳入全国统一的身份证号及税号数据库中。

目前中国之所以还没有采纳家庭综合所得税制度,主要原因就是纳税人终生税号系统没有建立起来,税务机关的税收征管能力薄弱,无法掌握纳税人的全部情况。

六、进行税率改革。

目前我国实行的是分类征收的个人所得税制度,也就是按收入来源分类课征,如工资、薪金所得,适用九级超额累进税率,税率为百分之五至百分之四十五;个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率;稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十;劳务报酬所得,适用比例税率,税率为百分之二十;特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。而工薪阶层收入来源单一,都是工资条上的死收入,征税比例却可能超过20%,富人收入来源比较多,很多收入不透明,即使征税,股息、红利等的税率也仅20%,这种税制是有利于富人、不利于穷人的。

所以,应当降低工资、薪金所得的前几档税率而提高后几档税率,同时提高经营所得、红利所得等的税收。或者将个税起征点提高到一万元后,减少税档,提高税率。

通过以上六点,从源头上改革个人所得税制度,不仅有助于实现藏富于民、让利于民、启动消费、促进经济增长的目标,而且可以由此缩小贫富差距、维护社会公正,同时极大地激发居民缴税的热情,逐渐形成集税收咨询、申报、中介代理、金融服务、理财服务于一体的家庭报税产业(美国有数百万人为此服务),使得居民纳税简易方便,纳税人心情舒畅。