2008年1月1日实施的《中华人民共和国企业所得税法》,拉开了新一轮税制改革的帷幕。 在年初企业所得税两税合并完成后,增值税转型在全国全面铺开也进入了倒计时。 所谓 增值税转型,是指由生产型转为消费型增值税,即企业购入固定资产的金额允许从销售额中扣除。 与此同时,全国人大财经委在2007年中央决算审查报告中建议改革个税制度,实行综合与分类相结合的个税制度,将个税制度的改革也提到了税制改革的议事日程。那么,什么是综合与分类相结合的个税制度呢?

国家将要进行的个税制度的改革主要是对个人所得税课税模式的改革。课税模式是个人所得税设计的基础。个人所得税的课税模式一般可以分为分类所得税、综合所得税和分类综合所得税三种模式。

分类所得税模式,也称分类制,是将所得按来源划分为若干类别,对各种不同来源的所得,分别计算征收所得税。例如,可将所得额按工资薪金所得、股息利息所得、租金所得分成若干类,对工资薪金课以薪金报酬所得税;对股息利息所得课以股息、利息所得税,对土地及房屋得到的租金课以不动产所得税,等等。分类所得税模式的优点,一是可以按不同性质的所得,分别采用不同的税率,实行差别待遇;二是广泛采用源泉课征法即代扣代缴法,可以有效控制税源。但是,这种模式的缺点是不能反映按纳税人的真正纳税能力进行征税,有失公平。分类所得税最早创始于英国,我国现行采用即是分类所得税。但是当今世界上纯粹采用分类所得税的国家已经很少,即使采用,也是将其与综合所得税配合使用。

综合所得税模式,是指对纳税人全年各种不同的来源的所得(包括以现金、财产或劳务等各种形式取得的收入),综合计算征收所得税。其突出特征就是不问收入来源于什么渠道,也不问收入采取何种形式,而将其各种来源和各种形式的收入,加总求和,统一计税。这种模式的主要优点:一是最能体现纳税人实际负担水平,最符合支付能力原则或量能课税的原则;二是可作为调节社会经济的“自动调节器”,有利于调节个人之间的收入差距。但是,综合所得税模式一般要求纳税人采取自行申报方式,手续较复杂,需要纳税人具有较高的法制意识和健全的财务会计制度,同时要求税务部门具有先进税收管理制度。综合所得税是当代所得税课征制度的一个重要发展趋势。目前,美国等发达国家大都采取这一模式。

分类综合所得税模式,又称混合制。是指将个人不同来源的所得,首先按性质分为不同项目,对不同项目的所得先进行费用扣除,并对其余额从源扣缴,然后,再将全部或部分所得项目加总,扣除宽免额,运用累进税率征税。这种模式是将分类和综合两种所得税课税模式的优点兼收并蓄,它既坚持了按支付能力课税的原则,对纳税人不同来源的收入实行综合计算征收,又坚持了对不同性质的收入实行区别对待的原则,对所列举的特定收入项目按特定办法和税率课征。具有稽征方便的优点。是一种较好的所得税课税模式。

在各国的具体的税务税务实践中,分类综合所得税又可分为交叉型分类综合所得税和并立型分类综合所得税两种类型。英国是实行交叉分类综合所得课税的典型国家。英国实行所得分类表制度,它先就各表收入扣除必要费用(某些项目不承认费用扣除)后的余额按标准税率从源扣缴,纳税年度结束时再计算全年总所得,按规定期限提出结算申报,以便从总所得中减除各项减免扣除项目,就其余额运用累进税率确定当年应纳税额,对从源扣缴时的已纳税款在结算时予以抵扣,多退少补。这种分类征收和综合申报相结合,体现了分类与综合互相联系,互相交叉的特征。日本是实行并立型分类综合所得税典型国家。日本将纳税人收入项目在税法上分为10类,按三种方法计征个人所得税:其一是综合计征法,适用于不动产所得、经营利润、工薪收入、临时所得、其他收入;其二是分类计征法,适用于退休金、林业收入;其三是综合或分类选择计征法,适用于利息、股息和资本利得。

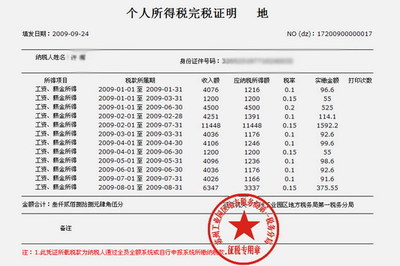

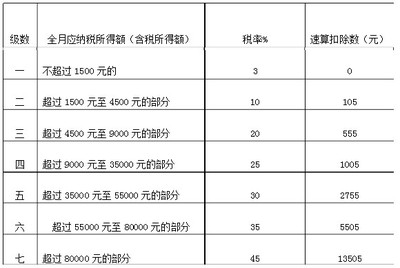

根据我国现在采取的是分类代扣代缴个人所得税,并且实行全年个人收入超过12万元的自行申报纳税制度,我国个税制度的改革方向应该是交叉分类综合所得税。即平时根据所得分类代扣代缴个人所得税,年末终了个人将全年的各项收入汇总后,扣除税法规定的必要费用,按超额累进税率计算全年应纳个人所得税额,然后减去年内代扣代缴的税额后进行自行申报纳税。