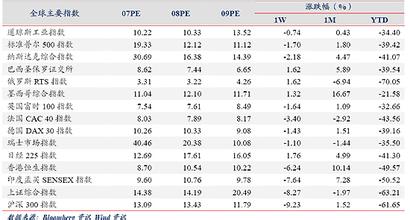

横向:A股估值高居全球榜首危机全面爆发的2008年,亚太股市的估值跌幅最少,但市盈率仍大幅倒退19.9%。然而,重要的是,相对于负债净额对EBITDA比率最低的地区,亚太区大幅倒退的情况最为严重。这显示区内经济放缓的影响正开始浮现,并延伸至企业的资本结构。毕马威最新一期的《全球并购预测报告》显示,企业估值在过去12个月大幅下滑,导致并购意愿锐减。全球预测市盈率由2008年5月底的15.3倍,下降至2008年11月底的11.9倍,跌幅达22.2%;预测负债净额对EBITDA比率由0.93倍恶化至1.06倍,差幅达13.5%,反映并购能力减弱。根据汤森路透对全球主要股市的统计,目前A股的估值,依然占据全球主要股指的估值最高位。截至2009年1月13日,上证综合指数静态市盈率为14.56倍,市净率为2.22倍。而从沪深300指数来看,目前静态市盈率为13.64倍,市净率为2.31倍。从亚洲主要股市来看,A股的估值是最高的一个,与A股高度联动的H股市场,估值就明显低于A股;恒生指数目前静态市盈率为8.48倍,市净率为1.4倍;国企指数目前静态市盈率为9.14倍,市净率为1.56倍。亚洲主要股市,似乎仅有日本股市估值能与A股一较高下,但如果仔细研究可以发现,日本目前的市盈率和市净率也比A股低。截至1月13日,日经指数静态市盈率为11.31倍,市净率为1.08倍;韩国综合指数的静态市盈率为7.64倍,市净率为1倍。 aihuau.com对比欧美股市,A股的估值依然很高,道琼斯工业指数目前静态市盈率为10.44倍,市净率为2.18倍;纳斯达克指数静态市盈率为12.54倍,市净率为1.9倍;标准普尔指数静态市盈率为10.53倍,市净率为1.69倍。欧洲三大股市中,英国富时100指数、法国CAC40指数以及德国DAX指数的静态市盈率、市净率均远低于A股。 而如果把A股估值放入“金砖四国”(中国、俄罗斯、印度、巴西)股市进行对比,更能让投资者明白A股估值的高高在上。目前,巴西与印度股市,估值均处于个位数,而俄罗斯股市估值则是最低的,俄罗斯IRTS指数静态市盈率仅2.69倍,市净率更是低至0.59倍,相对于A股股市高达两位数的估值,真是一个在天上,一个在地下。 由于目前A股估值明显高于其他市场,这在一定程度上说明,如果全球股市继续下挫,短期内A股想保持独立上扬走势,是较为困难的。表2: 汤森路透全球主要股市估值和表现对比全球主要股指 最新价 涨跌% 当年涨跌% 静态市盈率* 动态市盈率* 市净率道琼斯工业指数 8473.97 -1.46 -3.45 10.44 11.38 2.18纳斯达克指数 1538.79 -2.09 -2.42 12.54 12.90 1.90标准普尔500指数 870.26 -2.26 -3.65 10.53 11.04 1.69英国富时100指数 4426.19 -0.50 0.76 8.47 9.08 1.36法国CAC40指数 3168.46 -2.39 -1.54 7.30 8.76 1.23德国DAX指数 4619.17 -2.13 -3.97 9.92 7.81 1.14日经指数 8413.91 -4.79 -5.03 11.31 15.33 1.08金融时报SOURCEAFERICA指数 1392.01 -0.01 2.60 N/A N/A N/A沙特阿拉伯TASI综合指数 5104.41 -0.93 6.28 9.61 8.21 2.03俄罗斯IRTS指数 611.11 -2.92 -3.29 2.69 3.01 0.59巴西证券交易所BOVESPA指数 39403.47 -5.24 4.94 7.64 7.95 1.46印度孟买交易所Sensex指数 9071.36 -0.42 -5.97 9.86 9.79 2.67越南VNI指数 307.13 -1.62 -2.69 N/A N/A N/A泰国股指 433.81 -4.19 -3.59 6.07 7.45 1.04马来西亚股指 913.70 -1.07 4.21 9.29 11.81 1.40菲律宾股指 1996.04 -0.09 6.58 10.13 9.52 1.44韩国综合指数 1167.71 0.95 3.85 7.64 7.90 1.00台湾加权指数 4532.36 1.76 -1.28 7.91 8.61 1.03

恒生指数 13668.05 -2.17 -5.00 8.48 10.20 1.40恒生国企指数 7080.53 -3.16 -10.28 9.14 8.55 1.56沪深300指数 1876.19 -2.32 3.22 13.64 11.45 2.31上海综合指数 1863.37 -1.95 2.34 14.56 11.69 2.22上证B股指数 116.60 -2.46 5.12 8.83 N/A 1.15深圳成分指数 6530.81 -2.81 0.70 14.03 11.47 2.82深圳成分B股指数 2085.27 -3.14 1.01 6.62 N/A 1.11数据来源:汤森路透数据 更新时间:2009年1月13日20时04分纵向:A股回归历史低位不过从A股的纵向走势看,A股已由2007年10月的高位至今下跌累计已达70%左右,已回归到历史的低位。但由于受市场信心和国际国内宏观经济环境的影响,A股的低估值状态很可能将持续较长的时间,特别是全球“去杠杆化”浪潮的影响。“去杠杆化”影响A股市场主要有三条途径:其一最重要,“去杠杆化”导致的信贷收缩与经济降温会降低欧美经济体的消费需求,从而减少从中国的进口,抑制出口导向型产业的投资欲望,而这约占全部固定资产投资的30%;其二,它导致的资产塌陷,从地产到股票到债券到商品几乎无一幸免,这背后是投资者风险偏好的降低,风险溢价上扬,从而在心理层面压制A股估值水平;其三,为数众多的外国投资机构和金融机构大量持有中国资产,它们因信用紧缩不得不收缩投资组合,甚至为了弥补亏损被迫从中国市场获利了结,造成资本从A股市场流出。“去杠杆化”将进一步影响股权风险溢价,而经济增长率下降和欧美经济衰退导致的中国经济短期增长率下滑等因素将在一定程度上削弱制度变革带来的A股溢价。总之,我们认为,低水平区域里估值调整幅度已经有限,但市场仍需要相当长的时间来完成估值反弹。而在完全流通的市场上,产业资本对市场价格的认可可以通过增持、回购、兼并、收购等多种方式实现。香港市场从二季度起大规模的回购已经开始,产业资本对市盈率12倍以下的价格高度认可。对于国内,考虑到国内市场的特殊性(主要是投资渠道的不畅、市场的成长性大大高于国际市场),增持、回购现象不断出现,国内的产业资本已经出手,央企、地方国企、优秀民企等上市公司都因价值低估而大规模地回购本公司股票,因而产业资本实际上对市盈率18倍以下的价格是较为认可的。鉴于目前A股估值已经接近产业资本的认可区域,并且市场已透支了企业盈利的较坏预期,因此,我们认为估值向下的空间极为有限。所以,我们预期,在2009年间,中国企业仍会发生一些跨境并购交易。从中国企业的国际并购路线图来看,首选还是市盈率低、市场秩序规范、治理成熟的美国市场,其次是欧洲市场,这两大市场的国际化程度都较高,企业的资本辐射、产业链都足以延伸至世界的各个国家和地区,一旦控制了高端企业,可以低成本实施全球战略、控制高端资源。其次,印度、巴西、秘鲁、澳洲的资源丰富,中国企业可以“借船出海”,达到控制资源的战略。