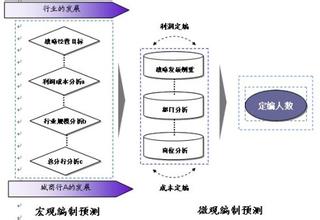

2.预测原则 在定编预测的过程中,应当贯彻以成本为导向,以行业标杆为参照,兼顾规模和城市商业银行具体的实际情况,进行综合考虑,具体制定时,需遵循以下四个原则: 成本原则:既考虑到匹配A城商行自身的发展和经营目标,又要最精简地节约人力成本,保证组织的有序发展和市场竞争力。 行业标杆原则:尽可能地描述行业中发展的一般人力编制设计状况和良好企业的编制设计,作为A城商行编制设计的参照因素 规模和市场导向原则:以市场为导向,总行和分支行实现规模设计原则。 实际原则:以A城商行的财务承受力和组织变革承受力为定编的综合考虑原则。 3.预测的步骤 宏观定编预测主要分四步走:第一步,利润成本分析;第二步,行业规模分析;第三步,总分行分析;最后,进行总体编制拟合。 第一步 利润成本分析 (1)首先,预测利润:对A城商行的战略目标进行分析,根据其目前的业务发展状况和市场容量和前景分析,我们采用一个相对乐观方式的资产规模和利润增长数据,即未来五年A城商行银行的资产规模和利润总额如下图2所示(A城商行利润预测表),其中,2008年资产规模和利润总额分别为441亿元和2.12亿元。 图2 A城商行利润预测表 (在资产规模增速为22.9%情况下进行预测)(2)其次,评估人力成本贡献率:对比A城商行银行2005-2007发展的历史数据,发现随着利润的逐渐下滑,人力成本大幅上涨,人力成本贡献率大幅下降,均值为0.91,具体下见图3(A城商行人力成本贡献率)。其中,人力成本贡献=利润收入/人力资源总成本,此数据表明每投入一元人力成本的利润产出。

图3 A城商行人力成本贡献率同时,查阅同类型的城商行的2007年年报,可以得出人力成本贡献率,例如北京银行4.82 、宁波银行3.27、南京银行3.42 、杭州银行3.84等,总之,平均的城商行人力成本贡献率在3.84,所以A城商行远远高于同类城市商业银行,其人力成本相对于利润来说,属于相对偏高。 (3)接着,预测A城商行的人力总成本:根据预测的A城商行的年利润状况和人力成本贡献率,预测人力总成本,从而得出人力总成本的预计区间。对此,根据前面的分析,我们可以看出,A城商行的人力成本贡献率相对比较较高,所以,就着人力资源管理的成本考虑,我们对人力成本贡献率进行三种方式预测(选取三个典型的人力成本贡献率数据:a.2007年A城商行的人力成本贡献率、b. A城商行的以往3年中最低的人力成本贡献率、C.平均的人力成本贡献率),如下图4(A城商行预测人力总成本)。 4.然后,核算人均人力成本:在预测的人力总成本区间的基础上,结合上年人均成本和目前的人力成本增长情况,预测人均人力成本,从而得出预计人员编制。其中,预计人力成本=上年人力成本×(1+N%)。(根据企业业绩增长预计、行业工资水平以及生活变动等综合因素,初步确定08年较07年人均上调15%,由此预计年年人均人力成本增长N为15%。) 同时,对于编制进行三种预测,其中,预计人员编制=预计人力总成本/预计人均人力成本,也按照三个方式进行预测,如图6所示