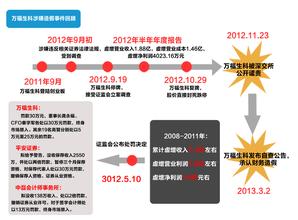

“暂停3个月保荐机构资格、7665万元的罚金、设立3亿元专项基金赔偿投资者损失。”因保荐项目万福生科财务造假,平安证券付出了沉重的代价,并为此在投行界“立了一根新标杆”。 “新标杆不仅是指平安被证监会开出史上最严厉的罚单,更是指平安证券主动拿出3亿元设立专项基金赔偿投资者损失,这是开创了国内资本市场保荐机构为造假垫付理赔的先河。”深圳一位投行高层指出,平安证券付出的代价给业界带来不小的震慑作用,目前投行圈都在反思万福生科事件发生的根源,并关注着平安证券发动的颠覆式的投行模式变革。 “树立新标杆” 证监会就万福生科造假事件开出的严厉罚单,投行界认为“这在业界立了一根新标杆”。 万福生科财务造假案件应该追溯至2011年9月27日,从事稻米精深加工系列产品的研发、生产和销售万福生科成功在创业板上市。 但不到一年,2012年9月14日、18日,万福生科先后被湖南证监局、中国证监会稽查总队立案调查,揭开了财务造假黑幕。同年10月26日,万福生科发布半年报更正公告,称其2012年半年报存在虚假陈述。 证监会就万福生科造假事件开出的严厉罚单,投行界认为“这在业界立了一根新标杆”。 “暂停平安证券保荐机构资格3个月,这是证监会首次采取这一监管措施;传统对保荐机构实施的经济处罚是没一罚一,但这次对平安证券是没一罚二,没收项目收入2555万元并处以2倍罚款,这是证监会对保荐机构做出的最重的经济处罚。”深圳一位投行副总裁指出,“新标杆”还体现在处罚范围由保荐代表人扩大至保荐机构负责人、项目协办人。 在业界看来,“新标杆”的含义不仅在于监管层对平安证券开出了史上最严厉的罚单,同时也是指平安证券主动拿出3亿元设立专项补偿基金,开创了国内资本市场保荐机构为造假垫付理赔的先河。 平安证券董事长杨宇翔表示,此次万福生科事件,平安证券虽未参与造假,但因未勤勉尽责而对投资者造成损失,对此深感痛心。为此,设立的基金将采取“先偿后追”方式,即平安证券先行以基金财产偿付符合条件的投资者,再通过法律途径向万福生科虚假陈述事件的主要责任方及其他连带责任方追偿。 “坦白说,一下子拿出3个亿,对公司来说,确实是一个很艰难的决定,但反过来看,深深痛一下并非坏事,我们认为花这么一笔钱,能换取一个深刻的教训,能把大家的共识统一到新的模式和方向上,还是值得的。”杨宇翔表示。 “包工头”模式埋下的隐患

由于通道收益丰厚,券商投行通过引进和增设团队与业务部门,抓住所有业务机会野蛮生长,极易形成以“包工头”和“生产队”特征的粗放复制的扩张模式。 “暂停3个月保荐机构资格、7665万元的罚金、3亿元专项基金赔偿投资者损失”,平安证券为此付出了沉重的代价。当外界将目光集中在最严厉罚单时,投行业内人士则认为万福生科不是个案,而是整个投行业在IPO快速发展下制度缺失的产物,问题暴露的根源值得业界深思。 “2009年创业板开闸后,IPO市场容量呈倍数放大,很多券商都投入重点资源,抢占市场。业绩至上、利益至上成为不少投行的首要甚至是唯一目标。”前述深圳投行高管回忆,2009年至2011年期间,保荐企业上市被看成是“没有风险的通道业务”,投行的主要精力放在最大限度地取得通道收益,并不断提高通道周转率和利用率来实现价值的最大化。 于是,“通道制”成为当时流行的投行模式,简单粗放的外延扩张成为业务发展模式。 “由于通道收益丰厚,券商投行通过引进和增设团队与业务部门,抓住所有业务机会野蛮生长,极易形成以‘包工头’和‘生产队’特征的粗放复制的扩张模式。”平安证券相关业务负责人指出,保荐机构在业绩和利益的驱使下,存在“跑马圈地”,相互攀比,大干快上、仓促上马的浮躁风气。 在“包工头”的模式下,一切业务流程、组织架构、业绩指标都围绕着更多、更快产出项目而设置,从而导致投行从管理者到员工都出现了重数量、轻质量的导向。 而在“通道制”投行模式下,项目提成制度更是加剧了机构和个人注重短期利益的短视行为。 “很多以中小项目为特点的券商,主要实行项目直接提成制度,个人收益直接与项目佣金收入挂钩,按单结算、迅速兑现。”一家中小券商投行部董事总经理指出,由于投行人员的收入主要来自于项目佣金的实现,尽可能多、尽可能快地推动项目过会发行,而不是发现问题终止项目,成为相当部分投行团队的“理性”选择。 “通道制”模式激励了投行各个团队拓展业务的狼性,亦将很多券商的投行业务推上顶峰。其中,主要以中小项目为主的平安证券就是一个典型的例子。 短短几年内,平安证券从一家中型券商一跃成为IPO领头羊,团队人数从投行2004年保荐制以来的49人增加到高峰期的350人,保荐代表人从最初7人增加到85人,每年的申报和发行家数从每年几家迅速激增至2010的51家、2011年的42家,连续两年居于行业第一,同时人均产能指标也攀升到行业最高水平。 2011年,当投行产能急剧扩张时,忽视质量的粗放特征开始凸显。 “项目选择缺乏严格标准,甚至在市场上一度树立了高效投行、善于解决疑难问题和二次过会项目的‘口碑’。不少质量偏低的项目‘慕名’而来,项目整体质量难免良莠不齐。”前述平安证券相关业务负责人反思,快速发展的业务与人员、队伍素质、质量管理不到位之间的矛盾,以及过于注重项目数量和经济收益的扭曲业绩指标,使得平安证券投行业务埋下较大的风险隐患。 “通道制”业务模式曾将平安证券的投行推上顶峰,但随着竞争加剧、IPO总量下降以及通道收益空间的不断收窄,管理层逐渐意识到传统的通道投行模式已经开始逐步接近天花板,并且不可避免地造成了一系列风险隐患。 颠覆性变革 所谓交易型投行,是从原来的以项目为中心向以客户为中心运作转变,从生产线到产业链转变,从单一赚取通道收益,向纵向挖掘客户长期持续价值及横向扩展多元化的价值增值转变。 “2011年公司开始主动实施风控体系的改革,率先在行业内启动了一场触及灵魂深处的、颠覆性的业务转型和风控模式变革。”平安证券副总经理周强表示,改革包括投行业务模式推行从“通道制投行”向“交易型投行”转变,在激励考核机制上从项目直接挂钩向综合评价体系转变,内控和风险管理体系的全面优化,问责机制的明确和完善等。 “所谓交易型投行,是从原来的以项目为中心向以客户为中心运作转变,从生产线到产业链转变,从单一赚取通道收益,向纵向挖掘客户长期持续价值及横向扩展多元化的价值增值转变。”周强指出,在交易型投行模式下,投行不再以获取承销收入为主要业务目标,更看重的是引进的基础资产质量和持续成长性,看重的是单一客户对整个产业链的价值贡献度。 “交易型投行模式要求投行部门更加精细、慎重地选择项目,更加实质性地对企业进行价值判断,更尽职地发现和披露项目风险,才能为后续持续、多元化地价值挖掘打下良好的基础。”平安证券相关负责人表示,目前平安投行在项目选择标准方面已经有了根本性转变,彻底改变过去重数量、轻质量的管理导向,大大加强了预立项、立项环节的审核,从源头上把控项目质量和风险。 例如,“承揽模式方面不再局限于过往零散化的、被动接收的模式,而是有针对性地选择5个重点行业(TMT、装备制造、医药生物、化工新材料和大消费)和十几个重点区域,主动寻找潜在的优质客户,项目质量得以明显提升。” 除了提高项目的选择标准,平安证券对各项考核激励制度进行改革。“项目激励机制从项目直接挂钩向综合评价体系转变,激励机制上降低项目直接提成比例、加大年终考核的比例;问责机制上强调‘风险连坐’‘奖金递延’;组织架构上成立了平行于投行的内核部,从源头上把控项目质量。”周强表示。 “万福生科事件的发生,再一次以惨痛的教训表明,过往的粗放式的、通道化的投行业务模式难以为继,投行转型发展的任务更加重要和紧迫。”杨宇翔表示,平安投行的转型发展之路必须坚决地走下去,从源头上保障项目质量,提升保荐业务能力,保荐优质企业上市,保护投资者的利益。