建设银行的管理层似乎已经能看到2009年仍然良好的发展势头。

投资者报(记者李梅影)

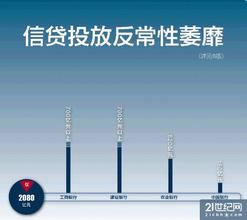

在4万亿元经济刺激计划中,基建贷款将占很大比重,而建行在基建贷款有传统优势。从2008年的数据来看,建行基建贷款占人民币贷款比重为37.7%,居同业首位。 建行会否成为4万亿元的“御用”银行?据估算,在4万亿元计划推出以来,建行与各地方达成的贷款投放意向已过万亿元,其中基建贷款占大头。在2009年前3个月的贷款投放中,50%左右投放于基建行业。预计全年6000亿元的信贷增量中将有一半投于这一领域。 贷款半数用于基建 建设银行(601939.SH,00939.HK)2008年业绩表现出色:全年实现净利润926.42亿元,增长34.0%,其市值和净利润均跃居全球上市银行第二位。 “去年‘国十条’出来以后,建行用两个月时间,增加了1670亿元贷款,其中基建项目占了50%。”建行行长张建国在2008年业绩发布会上表示。 在股市低迷、债市发展滞后、地方财力捉襟见肘、民间投资限制重重的背景下,中央和地方抛出的庞大投资计划将更加依赖银行贷款满足其融资需要。而商业银行为了规避风险、抢占优质项目资源,信贷重点已经毫无悬念地落在了基建和政府引导项目上。建行已经抢得先机。 建行2008年业绩报告显示,建行去年基建行业贷款新增额度为1941.06亿元,占公司类贷款新增额的比重为56.26%。建行副行长朱小黄指出,现阶段尚未能透露3月份的新增贷款数据,但整体首三个月的结构投放令人满意。其中,50%投放于基建行业。 建行2009年的人民币信贷增长目标是16%,信贷增量约为6000亿元。交银国际银行业分析师吕小九认为,与工商银行12%的目标增速相比,建行信贷增长目标较为激进,这主要是因为2008 年下半年以来,信贷需求的主力正好是建行的传统业务优势。 天相投资的分析师指出,预计2009年建行将增大基建项目的贷款投放,使贷款继续保持较快增长。 争抢“铁公机” 在4万亿元计划中,中央财政出1.18万亿元,剩下资金需要通过银行信贷、地方财政、社会资金或其他方式融资。可以肯定的是,商业银行信贷将是融资“大户”。 基建贷款历来是建行业务的重中之重,现在各家银行拼抢基建贷款,凭借得天独厚的优势,建行有望抢到最大的蛋糕,但其他银行也不甘人后。 在建行2009年新增信贷规模的6000亿元中,预计将有一半将投向基建领域,即3000亿元左右。中行也不甘示弱,从2009~2010年,中行对重大项目贷款投放金额将超过3000亿元,并着重支持铁路、机场、公路和电力等重点行业、重点客户、重点项目等。这就是业内人士所谓追逐“铁(路)公(路)机(场)”。 工行2008年公司类贷款增加3171.09亿元,增长10.9%,从增量结构上看,工行贷款增加最多的四个行业是发电和供电,交通及物流,水利、环境和公共设施管理业以及房地产业,四项合计占新增公司类贷款的85.3%。 工行2008年年报中明确指出,“2009年的机遇有:受益于国家‘扩内需、保增长’等一系列政策,在基础设施信贷、消费类信贷和相关配套金融服务等领域具有较大的拓展空间。中国经济刺激计划的推出,使基础设施建设领域成为受益最大的行业之一,工行将充分发挥自身优势,在符合信贷政策、风险可控的前提下,予以大力支持。” 交行更是占据“天时、地利”优势,国务院最近通过将上海建成国际金融和航运中心的有关意见,在某种意义上说好似揭开了地方振兴规划的序幕,总部位于上海的交行必定在上海“双中心”的建设过程中获得不少基建贷款大单。 但建行还是显得信心满满。张建国指出,建行有项目优势,尤其是在基础建设项目方面。朱小黄在接受《投资者报》采访时也表示,4万亿元计划基本是基础设施,大部分都在地方,建行的主要营销市场也在地方。基建贷款本来就是建行优势,建行和地方政府的项目审批部门及需要投资的大型企业,都保持很好的联系。从客户到品牌再到网络体系,这些资源是长期积累的结果。 中国人民大学财政金融学院副院长赵锡军在接受《投资者报》采访时表示,国内商业银行的传统角色在逐渐淡化,中行不仅做外汇业务,建行也不仅以基建贷款见长,这是市场化的选择,贷款方会比较哪家银行条件优惠。贷款方和银行会按照项目的具体特点以及银行资金的宽松程度来进行谈判,在人民银行规定的基准利率上下浮动的空间来确定贷款利率。 风险不容忽视 在银行业基建贷款“高歌猛进”的同时,风险也不容忽视。事实上,大规模银行贷款投向基础设施领域最后却让银行买单此前也不乏先例。 1997年亚洲金融危机后,中国密集出台了一系列宽松的货币政策,银行业在宏观政策的指引下向基础设施领域投入了大量贷款,结果却产生了大量呆坏账。 如今4万亿元的投资需求对贷款的拉动作用可能将超过1998年。交行在《2008-2009年中国银行业发展报告》中认为,财政刺激计划两年内投入4万亿元,实际可能略高,大大高于1998年后5年内累计投入3万亿元的规模;当时四大国有银行实际不良贷款率高达40%左右,严重制约了其放贷能力,但经过股份制改革,中国商业银行的资本实力和放贷能力都明显提高。

首都经济贸易大学金融学院副院长谢太峰认为,“如果在刺激经济、扩大内需过程中,项目没选准,贷款投放不谨慎,一旦将来形成不良资产,将会导致金融业危机。” 招商证券研究员李珊珊在接受记者采访时表示,基建贷款一般周期比较长,即使有问题在短期内也不容易暴露。但建行毕竟有资源优势,做的大部分是大项目,国家支持也会多些,产生不良贷款的概率也会相对较低。 赵锡军认为,现在商业银行所有的贷款都按照市场化原则进行管理,各银行也都建立了风险防控体系,这与1998年有比较大的区别。但银行在放贷时,确实要更多考虑项目持续效益问题,看项目能不能带来现金流以及贷方是否有还款能力。