最近几年,在关于房地产市场及房价的讨论中,房价收入比(PIR)被当作论据而引用的程度相当高。相当一部分观点认为,目前的PIR已远远超过国际公认的3~6倍的合理区间,并以此作为佐证房价过高或市场存在泡沫的重要论据。

表面上看,这种观点和论证逻辑有其合理性,但如果对房地产有深入研究的话,就会发现,其实房价收入比并不是大家所理解的表面要义。

房价收入比是衡量住房支付能力的参照指标,但却不是唯一的指标,特别是在现阶段的国内房地产市场,讨论房价收入比的高低已经毫无意义。主要理由有四:

一、大家引来引去的房价收入比的3~6倍合理区间值已没有现时意义

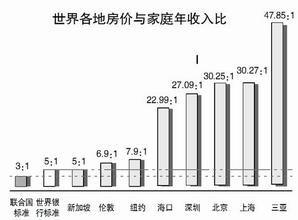

可能很多人不知道,大家引来引去的房价收入比的3~6倍所谓的合理区间值,或者是冠以更唬人的“国际惯例”、“国际警戒线”、“国际公认的标准”等,其实是世界银行《2001年世界发展指标》提供的1998年全球96个国家(地区,下同)房价收入比资料进行的测算结果。请记住:是世界银行提供的1998年96个国家的数据——⑴是世界银行一家之数据;⑵是1998年的数据;⑶是96个国家的数据——这一点非常重要。

在此有必要在简要说明一下当初的发布背景。1990年,世界银行和联合国人居署启动了住房指标项目(Housing Indicator Program)的研究,希望能为住房的比较研究提供基础。但鉴于数据来源并不具有广泛性和代表性,整个研究项目进展的并不顺利,是否具有代表性和客观性也值得怀疑,从最后联合国人居署退出发布方就可看出些许端倪。

现在看来,是否真有这样的国际标准就首先值得怀疑。

其次,无论是3~6倍也好,还是以讹传讹的4~6倍也好,都是1998年的数据,而在过去的十年间,不仅中国房地产市场经历了“黄金十年”,其他绝大多数国家也经历了相似的发展时期,甚至有的国家,如俄罗斯、东欧各国和美国、英国等发达国家,比中国有过之而不及,堪称“白金时代”,而这些国家的居民收入却没有保持与房价同比增长速度,至少不比中国居民收入的增长速度快。由此看来,今天——所谓3~6倍合理区间数据由来后的11年——3~6倍的房价收入在国内外都没有任何时效性了,因而也就没有了现时意义,也失去了可资佐证的任何价值。

至少有一点是确定的,就是现时各个国家的房价收入比肯定超过3~6倍了。

二、所谓3~6倍合理区间值不是平均值,在其范围内的只有很少部分国家

房价收入比(PIR)通常定义为中位住房价格与中位家庭收入的比值。但在实际计算中,由于中位数据难以获取,常用平均住房价格与平均家庭收入的比值来代替。理解这一点极为重要,因为既然是房价收入比,在房价存在一定区间,如50~80万元/套,收入也存在一定区间,就必然存在下限房价比下限收入、下限房价比上限收入、上限房价比下限收入、上限房价比上限收入、平均房价比平均收入的不同情形。例如,房价50~80万元/套,收入4.5~8万元/年(家庭,而不是个人),则不同情形下的比值是:

下限房价比下限收入:11.11

下限房价比上限收入:6.25

上限房价比下限收入:17.78

上限房价比上限收入:10

平均房价比平均收入:10.4

从计算结果可以看出,高位值和低位值相比相差2.84倍。

如果统一用平均值计算,同一数据来源的情况是:PIR平均值为8.4,中位数为6.4,列入4~6范围内的只有家庭收入在4000美元以上的少数国家。按收入分组看,家庭收入在999美元以下的国家.房价收入比平均数为13.2;家庭收入在3000~3999美元之间的国家,房价收入比平均数为9;家庭收入在10000美元以上的国家.房价收入比平均数为5.6。

再重复一下刚才的结论:所有数据都是11年前的,而在过去的十年间,绝大多数国家的房价增长速度都远远高于居民收入增长速度,用十年前的数据佐证现在的房价高低已经没有现时意义了。

更重要的是,以上数据是平均值,而不是中位值。无论是测评有效需求,还是潜在需求,乃至任何事物,平均值是没有什么意义的——首富和刚刚参加工作的大学生的收入平均起来有意义吗?30000元/㎡的豪宅和3000元/㎡的经济适用房能平均吗?唯一的意义是后者极有可能被虚假地视为有购房能力,平均房价加上平均收入,两个“平均值”就更没有任何意义了。用简单平均数远远不能反映我国居民购房能力的差距,只有比较不同收入群体的房价收入比,才能真实反映出我国居民购房能力的实际差距,从而判断房价的合理区间。

有意义的是中位值,而中位值在咱们国家至今还没人统计,更没人计算!

但有一点是确定无疑的,那就是,只有当目前的二元结构社会有根本改变,中层阶级成“橄榄形”社会结构的中坚力量时,再讨论房价收入比才有意义。这个过程至少要二、三十年!

三、房价收入比在25个住房支付能力指标中只列第五位

还有一点需要澄清:房价收入比不是,也从来不是衡量房价高低度的指标,而是衡量住房支付能力的指标。而且,当初世界银行在设定的指标体系中,房价收入比只是25个主要指标之一,且位列第五位。

所谓住房支付能力,还要从住房需求说起。住房市场需求可分为有效需求和潜在需求,有效需求是指在一定时间内愿意购买且有支付能力的需求,而潜在需求则是未形成支付能力的需求,潜在需求主要影响远期住房市场运行。要考察居民购房支付能力,居民收入水平是首要制约因素,由于房价收入比计算相对简单,包含了其它指标的大多数信息,同时又缺少其它更好且易计算的衡量指标,所以房价收入比一直是衡量住房支付能力的常用指标。

由此看来,房价收入比也不是在是衡量住房支付能力的唯一指标,只不过其易算、易记罢了。

四、房价收入比与财富累积能力关系最大

从本质上说,房价收入比应该是房价和家庭的财富累积能力的关系最大,因为就住房支付能力而言,收入和家庭的“余钱”相比,显然后者更能代表支付能力。例如,家庭月收入10000万,按照40%的住房消费支出比例(安全比例应该控制在30%以内,否则在收入下降时有沦为“房奴”的危险),可保障4000元的月供。但这其中有两点将超出既有的房价收入比的概念。一是按照我国目前房地产市场的置业特点,部分房款不仅仅是来自单个家庭的若干年收入的累积,而是来自多个家庭(2+1结构)的累积储蓄——已远远脱离了一个家庭、3~6年累积收入的国际通则!二是随着收入的变化,住房支付能力将随之发生变化,而且后者远远高于前者的变化幅度。例如,当月收入增加到12000元时,在其他支付没有多大增加时,住房支付能力就不能以12000×40%=4800元来计了,而是增加至4000+2000=6000元了——增加了50%的支付能力。反之亦然:如果收入减少了2000元,则支付能力将降低50%。这也是沦为“房奴”的根本原因所在。

还有很多理由,比如国外计算房价时往往采用成套住房的总价,且这些住房品质差异不大。而国内计算房价时,常采用住房单位面积均价与住房面积的乘积,因此住房面积的选择就成为影响房价收入比的重要因素。如果按套计算,不同国家人均居住面积的差异又使得房价又增加了另一项因素。例如,美国的人均居住面积是50㎡,我国是28㎡。现在,很多年青人首次置业就冲着两室两厅、100多㎡,比较房价收入比又有何意义呢?更多的理由,在此不再一一赘述了。

总之,无论是考究房价收入比的时效性,还是平均值的参考价值,无论是在衡量住房支付能力指标体系中的重要度,还是收入变动对支付能力的影响,引用11年前的所谓3~6倍数据,确实没有任何意义了。

有意思的是,好像有些人引用房价收入比就把自己当成了懂了房地产的专家,这种人云亦云既误导别人,也容易“露脸不成,反露了屁股”。就像你知道了“市盈率”,如果去炒股的话,你肯定不敢进入中国股市,或者是即便进入也必赔无疑。

声明:本文主要是批判一些人云亦云的假专家,自始至终绝没有说时下的房价高低问题,也没有暗示时下的房价收入比在合理区间内。恳请习惯于在网上随意谩骂的人先读懂文章,再谨慎发表客观的评论。