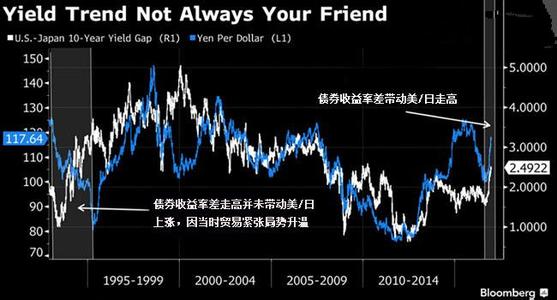

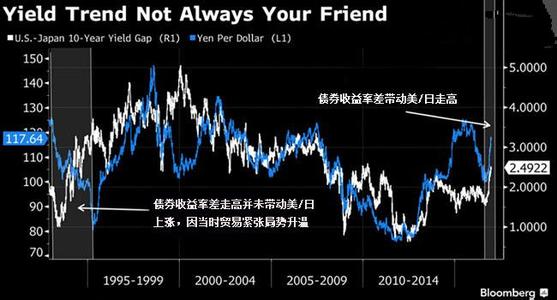

系列专题:《经济危机下的经营投资策略:逆市布局》

其次,货币增速稳中回落,总需求增长放缓。随着紧缩货币政策效应的显现,2008年下半年以来货币增速稳步回落。受国内经济周期波动与国际经济形势的叠加影响,内外需双双放缓。货币增速的平稳,总需求的放缓有助于国内通胀压力的进一步下降。 再次,资源品价格重估的程度平缓。2009年通胀回落为理顺资源品价格提供了良好的时间窗口,但是通胀的大幅回落和经济增长的放缓又在形式上降低了调整资源价格的紧迫性,出于减轻企业负担保增长的考虑,预计2009年资源品价格调整的幅度将比较温和,释放的通胀压力相应较低。 综上,通胀推动力量的消减意味着2009年新涨价因素温和。我们的测算显示,2009年如果管制能源价格不做任何上调,CPI年度涨幅可能为1.6%,如果水电等能源适度调价,CPI年度涨幅可能在2%左右。 货 币 政 策 一、准备金率的调整 在M2增速目标确定之后,准备金率的调整将取决于基础货币的投放水平以及银行信贷的活跃程度。我们的测算显示,在年度基础货币投放量15 000亿元以及银行保持正常的信贷活跃度的条件下,准备金率下调至13%~14%的水平,将可能使货币乘数回升至4以上,并推动M2增速至17%左右。因此,预计2009年准备金率将首先调至13%~14%的水平。其后可能稳定一段时期。如果受制于外汇占款下降较多等因素,基础货币的投放量低于预期的水平,或是银行信贷的活跃度较低,准备金率也可能下调至11%~12%。但整体而言,2009年准备金率可能仍将位于历史相对高位。 二、利率政策 2009年通胀压力大幅消减,根据我们的测算,年度CPI涨幅可能在1.6%~2%,通胀水平的显著回落意味着实际存贷款利率恢复为正,并且水平相对较高,为降息留下了空间。 但是,下述因素也制约了存贷款利率大幅下降的可能性: 一是未来通胀水平的回升。我们预测,2009年的低通胀水平不具有持续性,未来伴随外部通胀压力的反弹,国内通胀仍有温和回升的可能,事实上央行也坚持这一判断。基于对未来通胀反复的警惕性,央行将不会过度下调存贷款基准利率。 二是人民币汇率的稳定。2008年下半年以来,人民币汇率事实上已经结束单边升值走势。2009年,在经济进一步放缓以及次贷危机后期新兴市场资本持续外流的背景中,存在资本外流和人民币温和贬值的倾向,在此背景下,如果短时间大幅度下调人民币存款利率,将进一步刺激资本的外流,加剧人民币贬值倾向。 综上,我们预计2009年基准存贷款利率可能下调54~81BP。 债券市场展望

一、行情走向两极分化 经过2008年8~10月份高歌猛进的多头行情之后,国债、央票和政策性金融债等利率产品的收益率大幅下降,信用产品收益率也下降较多。但进入2009年,随着行情的深入,原本惠及各类品种的多头行情却将趋于两极分化的走势。 一方面,避险需求支持国债、央票等利率产品的收益率继续低位运行。2009年,伴随经济增速的进一步放缓和企业盈利水平的快速下降,信用风险将显著上升。此外,国际金融市场将持续震荡,国内股市也可能剧烈波动,权益投资风险高位徘徊。在这种背景下,避险需求将明显上升。规避权益投资风险与信用风险的资金将集中投资于国债和央票。尽管2009年国债发行量将有所扩大,但是央票的发行大幅减量,从而形成避险需求上升但避险品种供给下降的不平衡格局,供求缺口支持国债和央票利率运行在偏低的水平。 资料来源:中债网 图2 2008年多头行情中国债和央票收益率曲线下移较多 另一方面,信用债的价格更趋波动,收益率可能阶段性上升。随着信用风险的阶段性暴露,信用产品的价格调整可能更加剧烈,不同资质信用债的价格走势同样呈现两极分化的特征。高评级(评级为AAA或发行人为大型央企)信用债的整体表现将强于低评级信用债,前者由于实际信用风险较低而收益率呈现稳中有降的态势;后者由于投资人风险偏好的不同与定价的分歧而走势更加波动,信用利差可能将阶段性大幅增宽。