即将起草或修改的《破产法》、《反垄断法》、《公司法》、《企业所得税法》、《对外贸易法》、《行政许可法》等六部法律,堪称构筑未来商业社会的法律基石

文/本刊记者 杜 亮

法律是构筑商业社会的基石。经过20多年的改革开放,社会主义市场经济的法律体系已经初步形成,但离完备的法律体系尚有一段距离。2003年底,十届全国人大常委会公布了未来五年的立法规划,拟制定和修订的法律共计76件。而每年的6月份以前,人大还要公布当年的立法规划。去年底,列入五年规划的《商业银行法》等三大银行法已获人大通过并开始实施。本文从未完成或未实施的法律当中选取了对未来商业环境有重要影响的6件法律进行了分析归纳。

为了便于读者理解和把握法律进程,本文按照影响范围和影响深度,对法律的“重要性指数”(最高为五星)进行划分;另外按照立法程序将法律的修订划分为规划阶段(列入人大立法规划)、起草阶段(从成立起草小组到草案完成)以及审议阶段(提交人大常委会讨论,一般经过三审后通过)。需要指出的是,列入立法规划的法律也存在当期不能通过的可能,这种情况有太多先例。

《破产法》

重要性指数:*****

进展状况:起草阶段

《破产法》对于市场经济的重要作用,有如“新陈代谢”之于人体,正所谓“不破不立”。而《破产法》在中国的历史虽然有17年之久,但是企业进入破产程序之难堪比“登天”。特别是在银行、证券、保险这三大行业,几乎都是采取“行政接管和关闭”的办法,至今未见一家企业走上破产之路。劣势企业不能退出市场已经严重阻碍了市场经济的进一步发育。

1986年颁布的《破产法》至今仍挂着“试行”两个字,这多少体现了当初人们对于“破产”一词的“政治恐惧”。《破产法》(试行)规定的适用对象是“全民所有制企业”(这个词汇已经从官方的文件中消失),而仅仅针对国有企业破产的立法目的当然不能充分体现市场经济的原则。1998年,举世瞩目的广国投破产案在审理过程中,就引起了海外债权人对于中国破产制度和程序的质疑。

《破产法》修订在八届、九届人大连续两年列入立法规划,但均是无果而终。2003年8月,十届全国人大成立了新一届《破产法》草案起草小组。目前草案已经成型。虽有前法可鉴,但该草案几乎是“另起炉灶”。草案首先将其调整范围扩大到了六类主体:国有企业、集体企业、三资企业、公司、合伙企业和个人独资企业。草案还明确了破产程序,包括重组、和解和清算,构建了“破产管理人”制度,并明确了跨境破产和涉外破产案件的管辖权和审理程序。而鉴于目前大量存在的“假破产、真逃债”现象,草案还增加了有关破产的法律责任和破产犯罪的章节。

据起草小组成员之一的中国政法大学教授李曙光透露,新的《破产法》有望在2004年上半年提交全国人大常委会一审。

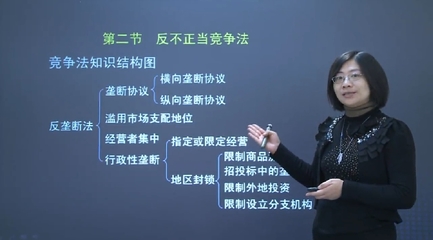

《反垄断法》

重要性指数:*****

进展状况:起草阶段

市场经济崇尚“自由竞争”,但自由竞争要有一个“度”,《反垄断法》就是规制这个“度”的法律,确切地讲,是一部规制垄断和限制不当竞争行为的法律。从法律属性上看,《反垄断法》是一部规范市场秩序的“基本法”。

正因为《反垄断法》在市场经济法律体系中享有“基本法”的重要地位,所以中国在确立建立社会主义市场经济体制的目标后不久的1994年5月,就开始了《反垄断法》的起草工作,当时起草小组分别设在原国家经贸委法规司和国家工商行政管理局法规司。与《破产法》的遭遇类似,这部重要法律的制定过程也是“一波三折”—至今已是第三次列入人大立法规划,但何时“上会”讨论,仍存很大变数。

《反垄断法》之所以“难产”,源于学界对于其出台的“时机”认识上不统一。一个较为普遍的看法是,“反垄断是市场经济充分发育后的产物,而中国当前面临的不是经济力量过度集中的问题,而是企业规模普遍过小的问题”,因此反垄断是“无的放失”。当然,话说回来,中国并非没有垄断问题,在民航、电信、金融、铁路等少数行业,“行业集中度”不可谓不高,但这些是计划经济体制遗留下来的“行政垄断”格局,与西方自由竞争形成的行业垄断截然不同。因此,打破这种“行政垄断”的关键在于“先改革”,而不是“先立法”。

关起门来看,要求“缓行”者的理由确有可取之处,但在中国加入世贸组织之后,在一些行业,又出现了新的动向。典型的如零售业,跨国零售巨头甚至已经在行业中建立了“支配地位”,进而危及到民族零售业乃至上游企业的生存。2003年4月12日,原外经贸部、国家工商总局等四部门出台了《外国投资者并购境内企业暂行规定》,其中关于“并购一方当事人在中国的市场占有率已经达到20%”、“并购导致并购一方当事人在中国的市场占有率达到25%”等情况须申请有关部门批准的规定显然带有“反垄断”的色彩。但“规定”毕竟不是治本之策,因此仅就防止跨国公司对中国经济的控制来说,出台《反垄断法》必要性将变得越来越迫切。

《公司法》(修订)

重要性指数:****

进展状况:起草阶段,有望列入2004年立法规划

在规范市场经济主体设立的法律(包括合伙企业法、个人独资企业法、外资企业法等)当中,将“股份制”概念确立下来的《公司法》无疑具有最广泛而深远的影响力。举凡知名的中国企业,哪家不是“公司”形态?不过,至今已经实施了10年的《公司法》似乎也到了该“大动手术”的时候了。据人大财经委有关人士透露,《公司法》修正案今年上会讨论基本定局。

1999年底,全国人大常委会曾经对《公司法》做过一次微调,但离促进经济发展和体制完善尚有距离。此后,学界对于《公司法》修改的呼声日渐高涨。因其涉及条款众多,仅举数例:1、公司设立的门槛过高。《公司法》规定有限公司最低注册资本是10万元,股份公司则高达1000万元。据了解,当年之所以做此规定是因为“皮包公司”太多,但事实上这种规定造成的后果反而是“虚假出资”泛滥。不仅如此,对最低注册资本的硬性规定,还遏制了民间投资的积极性。2、出资方式和比例规定过死。《公司法》规定以工业产权、非专利技术作价出资的,不得超过注册资本的20%。而事实上,对于很多高科技企业来说,技术等无形资产在资本构成中理应占更大的比例。这种规定显然限制了高新技术企业的发展。3、公司增资手续烦琐,限制了企业的扩张。4、不应限制公司对外投资比例限定。《公司法》规定,除国务院规定的投资公司和控股公司外,公司向其他公司投资的,累计投资额不得超过净资产的50%。这个条款严重干扰了本属于企业内部决策范畴的“投资”行为,妨碍了企业的进一步发展,尤其是利用资本市场手段的扩张。此外,《公司法》对于中小股东的保护缺乏完善的司法诉讼途径。

中国政法大学教授赵旭东认为,《公司法》中类似对于“法定资本”的“强制规定”实际上陷入了“资本信用神话”的误区,根本无助于“公司信用”的建立。而李曙光更指出,《公司法》的修改的关键是把“国家本位”的立法理念真正转变为“公司本位”的理念。

《企业所得税法》

重要性指数:***

进展状况:规划阶段

与《反垄断法》相比,“统一适用于各类企业”的《企业所得税法》虽系首次列入人大立法规划,但鉴于其是中国政府刚刚宣布的新一轮税制改革的核心内容,因此在本届政府任期内通过几无悬念。有乐观者甚至预计,2004年就可以完成起草及人大审议程序,2005年即可正式实施。(详见本刊2004年第2期)

《企业所得税法》的起草难度也不大,因为在统一内外资企业“所得税税率”以及“税前扣除标准”这两个关键问题上,学界几乎不存在任何争议。而且,新的《企业所得税法》也有《外商投资企业和外国企业所得税法》和《企业所得税条例》等现成的法律法规可资借鉴。

在中国的民族企业眼里,《企业所得税法》无疑是一部他们期盼良久的“公平”的法。按照立法规则,《企业所得税法》生效后,《外商投资企业和外国企业所得税法》会自行废止,外资企业在所得税方面享受了10多年的“超国民待遇”将由此结束。

《对外贸易法》(修订)

重要性指数:***

进展状况:已完成一审,今年有望通过

《对外贸易法》制定于1994年。十年来,中国对外贸易的模式和规模都发生了很大变化。在中国加入WTO之后,按照世贸规则修订《对外贸易法》很自然被提上议事日程。而面对这两年中国国际贸易摩擦大幅度增加的趋势,原有的《对外贸易法》在保护国内产业和维护国家经济安全方面的缺失日益显现。

据专家透露,此次修订的一个重要成果就是增加了“主动的贸易调查条款和贸易调查、贸易救济的授权条款”。而作为《对外贸易法》的“子法”,《反倾销法》、《反补贴法》、《保障措施法》(目前这三项内容都是条例的形式)也已经列入本届人大的立法规划。

《对外贸易法》还有一个重要修改,就是彻底放开对外贸经营主体的限制,甚至规定“自然人也可以从事外贸活动。”

《行政许可法》

重要性指数:****

进展状况:2004年7月1