经历了连续四年的不断扩张,2005年全球管理资产额增长了8%(按本地货币计算),在2004年6.2%的基础上有所提升。凭借这一速度,全球财富总额增至88.3万亿美元。然而,按美元计,2005年全球财富仅增长了1.5%,这是由于美元表现过于强势,从很大程度上影响了美元对欧元、英镑及日元的比率。

总体上,管理资产额增长的主要动力是股票的优异业绩,这是因为股票在投资组合中的比重日益增长——2005年占39%,在2004年37.1%的基础上有所上升。相比之下,现金和储蓄在投资组合中的比例从2004年的42.9%降至2005年41.1%。资产组合正在缓慢回归到2000年,也就是互联网泡沫破灭前的水平。

财富分布呈现地区差异

部分富裕家庭的管理资产额在10万-100万美元之间。2005年,这些家庭的管理资产总额占全球管理资产额总量的一半以上。这些家庭拥有日本管理资产总额的74%,美洲的62%以及欧洲的57%。然而在其他地区,财富的分布曾显现出明显的不同。在拉丁美洲,管理资产额低于10万美元的家庭的资产额在财富总额总的比例远高于富裕家庭——分别为39%和22%。中东和非洲是仅有的两个百万富翁家庭掌有超过半数财富总额的地区(相对于29%的全球平均水平)。

境外财富的份额从2004年的7%降至2005年的6.7%,共计5.9万亿美元。境外财富的相对比例有望继续下滑,部分原因是境外管理资产额增速放缓—近半数境外资产是现金,其收益率远远低于股票和债券(拥有巨额境外资产的投资者通常只求安全稳定而不是高收益,因此增速放缓也就是可以理解的了)。此外,某些一向乐于把大部分财富输往境外投资的地区,如中东,也在酝酿更具吸引力的国内投资机会。

随着许多国家预测今后几年GDP将保持稳定增长之际,从2005年至2010年,全球管理资产额也有望以每年超过5%的速度增长(按美元计,见表1)。预期所有富裕家庭都会增加管理资产额,但其中最富裕家庭会收获最大的投资增幅,因为他们的大部分管理资产都投资于股票。

新兴市场增长加速

大部分BRIC国家的财富市场继续保持高速增长。2000年,中国和巴西是BRIC四国中惟一两个跻身全球20大财富市场之列的国家。截至2005年,中国的排名从第12位升入前十位,巴西则从第18位升至第14位。俄罗斯和印度均进入前20名之列(参阅表2)。2000年—2005年,这四个国家的管理资产额一直保持两位数的增长速度——远远高于全球平均水平和全球领先经济体的管理资产额增长速度。

2005年—2010年,大多数BRIC国家的富裕家庭的管理资产额有望实现大幅度增长:印度每年约13%,俄罗斯每年约12%,中国每年超过11%,巴西每年约6%(参阅表3)。印度的增长有望得益于它的几个优势行业,如:信息技术,纺织和制药;俄罗斯有望得益于油价的上涨;中国则有望顺应有利的全球市场环境大力发展出口,并得益于充沛有力的国内需求量。

在BRIC国家的投资组合中,现金居多,股票投资只占很少一部分。巴西的财富市场最为多元化,现金也要占到资产组合的44.3%。而其他BRIC国家,就其现金在资产组合中的占比也是全球最高的,大约都在70%左右。所有BRIC国家的现金资产占比都有望稳步下降,随着这些国家逐渐向成熟复杂性投资活动靠拢。

百万富翁仍然美国最多

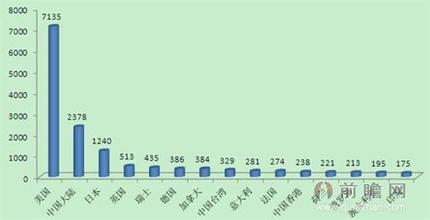

就国家而言,美国拥有全球近 41%的百万富翁——总数几乎达300万(参阅表4)。日本百万富翁的数量居全球第二,共有82.5万。尽管日本拥有数量庞大的百万富翁,但其私人银行市场一直深受结构性问题和高现金占比的困扰和局限。就百万富翁家庭在全国家庭总数中的占比而言,另一些国家处于领先地位,如:阿联酋,科威特,瑞士以及卡塔尔。这些国家百万富翁家庭约占全国家庭总数的5%,远远高于全球0.5%的平均水平。

BRIC国家百万富翁家庭的数量已有大幅增加。中印两国百万富翁家庭数量的增长率均位居全球最前列,2002年至2005年年均增幅超过15%。2000年至2005年,巴西和俄罗斯百万富翁的数量以每年10%的速度增长。中国和巴西在全球百万富翁人口排行榜上分列第6位和第10位,印度列第18位。

百万富翁主要集中在大城市。例如:英国近一半的百万富翁居住在伦敦市中心繁华区域,俄罗斯约一半的百万富翁居住在莫斯科及其近郊。然而,全球最大型城市的百万富翁人口却不成比例地少。首尔,孟买,墨西哥城和圣保罗都是全球最大的城市,但就比例而言,这些城市的百万富翁人口都很少,这是因为这些城市所在国家的百万富翁基数较小。BRIC国家的主要城市有望在今后几年迅速迎头赶上。