内资企业的高税率、宽税基、少优惠与外企的低税率、窄税基、多优惠形成了很鲜明的对比

文/兰东武 蒋晓宁 吕小锋

目前,内外资企业之间的税收待遇差别很大。从总体上讲,内资企业的高税率、宽税基、少优惠与外企的低税率、窄税基、多优惠形成了很鲜明的对比。据官方统计,外资企业的实际税负比内资企业要低10%-12%左右,而且外资企业的优惠政策力度大,期间长,涵盖面广。但是在某些方面,内资企业也拥有一些外资企业并不享有的优惠。了解内外资企业所得税的差异,从而了解“两税”并轨这一重要税收环境的改变将会为内资企业带来的影响,以及在这一变革中所孕育的发展机会,无疑十分重要。

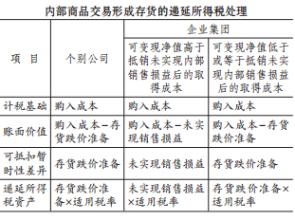

表二是一些主要的内外资企业税收差异对比。从该表可以看出,合并内外资企业所得税会涉及多方面的调整,如税率、税前扣除项目及税收优惠,这些直接决定了企业未来的税负。

另外,“两税”合并还会涉及多方面既得利益的调整。中国目前实行的“两税”,外资企业享有的税收优惠要多于内资企业,沿海地区享有的税收优惠要多于内地。如果“两税”合并,外资企业和沿海地区目前所享受到的税收优惠将被缩小或取消。