北京钢材商宋永森,在西三旗门店内徘徊。从4月30日,大部分钢铁企业上调了5月份钢材出厂价格,建筑钢材迎来了连续10天的上涨行情,平均每吨上涨近200元。但此刻,宋的手中没货了,而他又不敢囤货,怕跌入库存陷阱。

钢铁业是本轮经济危机中受创最重的行业。根据中国钢铁工业协会发布的国内主要钢材价格指数CISA指数(螺纹钢和线材指数为代表),2008年中国钢材价格走势大致可以划分为四个阶段:1-5月份为上涨期,6-8月份为盘整期,9-10月份为下跌期,11月份后为回稳期。所谓回稳,也只是止住“自由落体”运动。

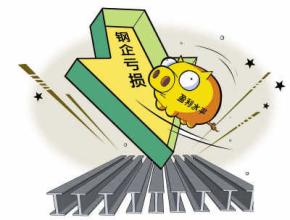

与2008年第一季度相比,2009年第一季度钢企的数字可谓“丢盔卸甲”,72家大中型钢铁企业中25家亏损,整体亏损33.1亿元,而去年一季度行业整体利润为441.6亿元。不过,钢铁行业似乎也不再是哀鸿遍野,隐约有几抹亮色。16家钢铁业上市公司环比业绩呈现增长,武钢股份、首钢股份等9家公司一季度实现扭亏,近期钢厂出台的钢材调价信息中,下调价格的品种明显减少。

利好消息正在不断释放,一季度,全社会固定资产投资同比增长28.8%,国内投资力度逐渐发力,二季度各项基础设施将进入施工高峰。部分钢铁产品的出口退税率还在提高。

然而,若就此判断钢铁业正在进入回升通道尚为时过早,“目前钢铁市场扑朔迷离,很难说清。”宝钢集团董事长徐乐江告诉《中国企业家》记者。而华菱钢铁总经理李建国也认为,没有看到明显的恢复。“至少在今年,甚至明年更长时间内,钢价仍将在低价位内波动。由于4万亿投资拉动,可以看到市场稍有恢复,但这是低位恢复,如果上下游价格扭曲的情况仍不能够改变,可能所有反弹都难以持续。”

金融危机导致需求突然萎缩,高价库存铁矿石与急跌的钢价造成了大面积亏损,然而,这仅是表面原因,金融危机只是诱使钢铁行业多年沉疴提前爆发:产能与结构过剩,产业集中度低,应对市场变化能力弱,钢材市场体系零散,经销商投机经营倾向较重等。沉疴不除,市场稍有恢复,钢厂还会再次盲目复产,进入下一个循环。

不同钢材品种的状态也要稍做区分,4万亿的投资,对长材市场拉动最明显,而且长材的高价原料库存也已消耗殆尽,价格企稳,处于微弱盈利状态。如今最吃力的是板材,其本身供大于求。出口钢材中,板材占很大比例,每年有3000多万吨,如今基本要回流到国内,挤压本土市场,无异雪上加霜。除4万亿投资之外,国内刺激政策还有十大产业规划,这对板材商影响更大,会是个长期利好,短期曙光仍未浮现。

至于全行业何时能够爬出深渊,不同研究机构都给出了大相径庭的答案。例如,摩根大通认为受房地产影响,中国钢铁业复苏将会在2009年下半年出现。英国金属导报研究顾问芮纳德则认为,全球性钢铁需求回落将持续到2012年,这个过程中钢铁价格将不断下滑,甚至在中期内钢铁价格将出现超出预期的更大跌幅。

对宋永森来说,他对任何研究报告都缺乏信任,既然没有人预测出下滑的起点,又怎么相信能有人预测出下滑的终点呢?他所能依赖的只是自己的直觉。“我们圈里把现在的情况叫‘洗’,洗几遍,才能看清楚,判断错误,就会被洗出局。”他慢吞吞地说。