市值是什么? 就是某一时点上上市公司股票价格乘以已发行的股票数量之积。

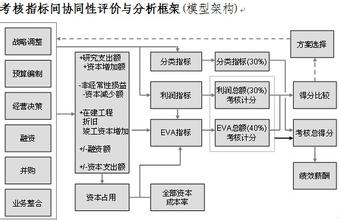

市值可以就个别上市公司而言,即某一公司的市值;也可以就股票市场整体而言,即股票市场总市值(各上市公司的市值之和)。EVA(经济增加值)是某一期间内公司创造的价值或经济利润,就好比会计核算的利润,它是一个期间的概念, 即在一个期间内发生的数额。

一个是期间创造的价值(EVA),一个是时点衡量的价值(市值),二者之间是如何发生关系的呢? 这里,可以分两个层次来讨论。

首先,EVA所代表的是价值的创造。但是,这个在一定期间内被创造出来的价值,与税后利润不同,它(EVA)是根据股东的观点和方法所衡量的经济利润,类似于管理会计所计量的某一产出的单位成本, 但不是一种如税后利润那样的法律意义上的或账面上的利润,即不能根据EVA来直接进行分红或派息。因为它(EVA)不是按照会计法﹑税法计算而形成的﹑在会计报表中具体列示的﹑与公司的账面资产形成对应关系的收益,而是一种可以称之为“内在价值”的数量表现。因为EVA较之税后净利润能更加合理﹑准确地反映公司的价值(参考EVA的基本概念),又因为它在计量上的“非法”性质,因而它可以作为公司的内在价值﹑理论价值。再看市值,暂不去考虑它的发行股票数量,单就股票价格而言, 它是在股票市场上的实际交易表现或交易记录下来的买卖双方承交的价格。 由于股票价格反映了交易双方对公司价值的一种“共识”(在经济学称之为均衡价格), 或者说,公司价值通过股票市场上的交易行为而表现出来, 尽管股票价格所反映的公司价值可能与其真实的﹑内在的或理论价值存在或大或小的偏差, 但它确实是公司价值的一种反映,或者说是公司价值的在某种程度上的实现。由此,我们就得到了一个有关EVA与市值(或狭义地说股票价格)的关系的重要概念: 价值创造与价值实现。这种价值的创造与实现的关系,给投资者们留下了一个永恒的悬念,即价值的创造以隐含的形式影响﹑左右着价格的走向,但永远达不到价格与价值的精确一致(即使有也只是偶然),也就是说,价值的创造不可能精确地在股票市场上以价格的形式实现。但是,资本市场越成熟,二者间的关系(方向和程度)就越紧密,一致性越强。

其次, 股票价格的形成,是以对公司价值创造的衡量为基础的,经过对某一期间或若干期间的价值创造的衡量,会形成投资者(买卖双方都是投资者)对公司未来价值创造预期的出发点,在此基础上,再经过对公司未来经营的内外部环境分析和调研,以形成对公司未来盈利水平﹑能力和价值的预期,从而作出对公司在某一时点上的价值的判断或结论。所以说,一个时点上的价值判断是由一个个期间的价值的创造的(已发生的)衡量和(未来的)预期形成的。对于资本市场整体而言,众多投资者分别对同一公司的价值创造进行衡量和预期,形成了各自的价格,这些不同的价格与其成交的股票数量的乘积之和,便形成了市值。

下一篇博文,将进一步解释为什么EVA比建立在传统会计利润(税后净利润)基础上的每股收益更能决定股票价格的走势,更能相对准确地影响市值。