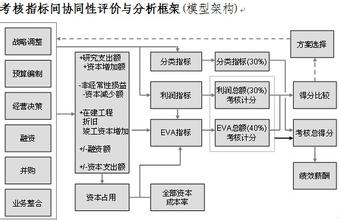

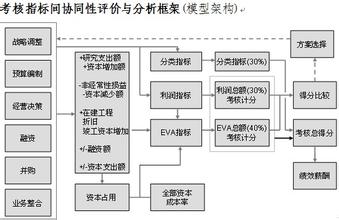

基本观点: EVA对股票价格走势的解释力度要远甚于“每股收益”﹑“净资产收益率”等传统指标。

要论证这个观点,关键在于: (1) 解释EVA如何能更准确地衡量公司价值的创造; (2) 机构投资者如何看待企业的价值创造﹑采用什么方法去衡量企业的价值。

第一点在我以前的博客和诸多介绍EVA基本理论的文献中已有涉及,并且已经在学术界﹑跨国企业界与发达国家资本市场取得共识,形成了主流观点。今天着重谈谈第二个方面,即从机构投资者衡量﹑买卖上市公司股票的角度, 分析在某一期间跨度下股票价格起伏的规律。先看一些国内外实证研究的结果: (1) 一项国际性实证研究揭示了3年期间,上市公司几项主要业绩指标与公司市值(股价与发行股数的乘积,因股数在数年期间保持稳定,实际上应为业绩指标与股价)的敏感性关系:

业绩指标(每单位变化) 市值(股价)变化(率)

EVA 26%每股收益 4 %

自由现金流 3 %息税与折旧摊销前利润 1 %净资产收益率 1 %销售收入增长 1 %

非常明显,相对于现行的其它各项影响股价的业绩指标,EVA对股价﹑市值的影响程度要高出600%﹑900%以至2000%! 尽管这种影响一般要经过1-3年的期间反映出来。

(2) 另一项中国上市公司EVA与“市场增加值”(市值减去投入股票的成本,可以以市值指标进行近似替代计算)之间相关系数计量的实证分析(由中国人民大学黄卫伟教授主持)表明: 2000年至2002年的3年间, 国内1000余家上市公司在进行约8项会计调整的情况下, EVA业绩排名靠前的100家, 其EVA与MVA(市场增加值)的相关系数平均约为0.69; EVA业绩居中的100家, 其EVA与MVA的相关系数平均约为-0.053; EVA业绩靠后100家, 其EVA与MVA的相关系数平均约为-0.361。而全部样本公司的EVA和MVA的相关系数平均约为0.376[反映EVA前100家公司的市值较大]。 相比之下, 美国的该项系数为0.8﹑日本为0.7。 该实证研究表明, 中国上市公司的EVA与MVA的总体相关程度不高, 但EVA业绩靠前的公司, 该项系数已接近美国的水平, 这说明, 中国上市公司如能高效实施EVA, 则会对其市场增加值(MVA)或市值或股价产生较大的推动力。 随着2006年底股权分置改革的基本完成,股权全流通阶段的到来,其后二者间的相关性应有实质性的增强(北大纵横EVA咨询中心已计划进行中国资本市场新环境下的该项指标的实证研究)!

EVA对股价的解释力度为什么会远远超过传统业绩指标呢? 这是因为,在资本市场起主导作用或具有主导力量的机构投资者(以基金为代表),他们衡量公司价值所使用的方法与EVA计算方法基本趋同。就是说, 机构投资者(通常运用内部估值模型)对上市公司的业绩,会在传统会计核算结果(税后净利润与总资产)的基础上,进行出于投资者﹑股东角度与立场的修正(或EVA的会计调整),并且对权益资本进行风险量度基础上资本成本测算,由此得出的上市公司各期间的股票价值创造与EVA衡量方法下的结果如出一辙。根据这一出于股东角度的价值创造衡量,再进行多期现金流预期的价值评估,以最终得出股价 “增持”﹑ “减持”的交易建议和指令(券商﹑投行以此向其客户-散户投资者-提出股票买卖建议)。因此,在1-3年的中期跨度中,上市公司的股价﹑市值以至市场增加值(MVA)将与各相应期间的EVA保持紧密的相关关系。