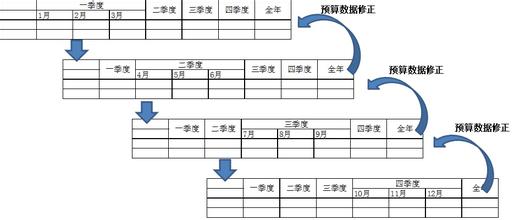

又称永续预算,是不以预算财年期为预算的终点,而是随着预算的执行不断的延时预算,逐期向后滚动,使得预算期始终保持(财年长度)固定的月份,例如:12个月。滚动预算具有透明度、灵活性、连续性的特点。

滚动预算能够动态中把握企业的未来;可以使管理者始终对未来固定月的生产经营活动有所考虑和规划,从而有利于生产经营稳定有序地进行;由于不断的修正,使预算与实际执行情况更加贴近,还有利于充分发挥预算的指导和控制作用。但是滚动预算自动延时工作比较耗时,因而也有其不足之处,比较适合生产类型的企业和快速消费品分销企业。

由于企业外部环境变化的快速变化和竞争的加剧,现在越来越采用滚动预算的方法,并且有滚动预算的预算期越来越短的趋势。

滚动预算基于滚动预测。多数的预测是以会计年度开展的。例如,如果公司的的经营财年是以日历年度为基础,那么这一年所做的预测都是当年的12月31日,不会再往后扩展。越来越多的公司对这种方法产生了怀疑,开始采取一种滚动的预测流程。这种滚动法将预测扩展了一定的时间范围,根据业务性质和经营周期,通常外推4-8个月份。

滚动预测的周期可以为一个月,或者两个月,或者一个季度为单位进行预测。当采用信息化的技术进行预测时,使得缩短预测的周期成为可能。有的公司需要以周为单位进行预测,也是可以和可行的。采取什么样的预测算法(回归算法、二次曲线算法等)进行预测,需要根据企业的实际检验,并探索一种预测算法的适应性和准确性。