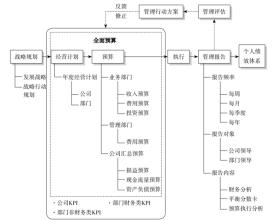

预算是计划的数字化、货币化表现形式。全面预算管理流程:预算编制、预算的控制和预算的分析。

对应的经营计划管理进程:包含经营计划的编制、经营计划的执行、经营计划的控制和经营分析。经营计划的编写一般在新的财年开始之前两个月开始编写,经过几轮的商讨,把经营计划确定下来。接下来,上下两级管理责任人在经营计划书上签字。责任单元的主要领导拿到签字后的经营计划,需要向责任单元内部全体员工,发布本责任单元年度经营目标和经营计划的主要内容,重点项目的安排计划等等。日常的运营工作依据经营计划书去执行,每周的例会按照年度经营计划书和财年执行期间追加的适用性计划进行组织和布置,每周的计划检查也按照计划和适用性计划进行督导。月度的计划安排,遵循年度计划书的大纲,外加适用性的月度计划,月度的检查和月度经营计划分析会,按照年度计划书,对照计划完成情况,进行汇报,分析差异的动因,并提出改进的措施,对执行结果进行评价。

适用性计划是年度经营计划之外的、为了应对外部环境变化和内部管理工作需要,实时增加的补充计划,“计划没有变化快”,就是将应急性变化的内容也加入到年度计划中去。可以讲是“预算”外计划,大概占总计划10%左右的比例。适用性计划,必然导致对资源的需求,需要对预算进行适当的增加或调整,并把预算追加到财务预算中去。

经营计划控制,一般指责任单元的内部控制和外部控制。内部控制是指责任单元自觉地按照计划书的内容去执行。外部控制是指高层管理者,或者其他部室的人员,会按照该责任单元的计划书内容,在计划的时间进度、质量、达成的目标标准等进行督导、检查、辅助、协助等。

按照经营计划的内容,去具体的执行每一项计划,是每一个责任单元从主要领导到本责任单元全体员工的主要责任之一。经营计划书里已经规定了什么时间,启动某一项工作;什么时间应该完成某一项工作。责任单元的全体员工应该全力将计划在规定的时间,按照计划要达到的标准按期按质的完成。

上级主管领导遵循年度计划书的内容,进行督导和检查,也是经营计划执行的重要关键,见图1领导角色的变换。如果主管领导不遵循计划书的内容,计划的执行力,就大打折扣,企业的执行力也一样不会很强。计划书的严肃性得不到尊重。主管领导的期初愿望,自己被自己打破了。相反,如果主管领导遵循计划书的内容进行督导和检查,并且进行评价,下级具体执行人员的执行力会很高。

经营计划分析分为月度、季度、中期、年末的经营计划,经营计划分析会是主要的组织形式。在分析会之前,对于经营计划与执行的对比,预算与执行的对比,是重要内容之一;其次,外部环境的分析,内部重大事件的影响,竞争对手的分析也是重点;第三,安排下一步期间的应对措施,提出适当的适用性策略和应急性的应对计划。计划分析的目的是找出影响计划没有达成的原因,并且调剂资源,争取在下一期间将拖延的计划和本期计划一同完成。