一、杜邦财务分析体系及其特点

“杜邦财务分析体系”的特点是以会计数据为依据,且仅局限于财务分析。它将“净资产收益率”为起点和基础,从影响净资产收益率的因素着手,层层分解,从纯财务的角度构建起一套比较完整的企业业绩考核和评价的指标体系。

二、平衡计分卡及其特点

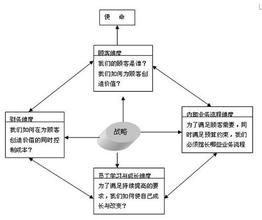

由卡普兰和诺顿提出的平衡计分卡,不仅考虑到了杜邦财务分析体系中的财务因素,同时还考虑到了非财务因素,并一切的考虑因素均是基于企业战略的基础上。财务、客户、内部运营、学习和成长各指标以及各指标与终级目标之间从后往前形成因果关系链,以此为依据进行企业业绩评价。

因此平衡计分卡从更为全面、完整的角度连接着企业战略及绩效考核,使得绩效考核可以更好的为企业战略、企业的发展进行服务,也更好的激发员工的积极性,更好的进行自我学习与成长。

三、杜邦财务分析体系与平衡计分卡的比较

杜邦财务分析体系的主要缺陷:一是局限于财务领域。就财务论财务,只是一种对结果的考评,评价和考核没有深入到经营管理的过程中去。同时,由于财务指标本身仅仅是一种抽象的价值指标,固此它不具备直接的可操作性。部门或个人或许知道各自应该达到的财务目标,但从哪些方面、通过哪些手段来实现这些目标,不同方面各自应该达到什么程度,却不能得到回答。二是杜邦财务分析体系是一种重视内部经营管理、忽视外部市场的分析考核体系。它的这些缺陷,极大地限制了其作用的发挥。

平衡计分卡正是从弥补杜邦财务分析体系上述缺陷的角度提出来的。它在每一方面都设置了可具体操作的非财务指标,使目标变成了一个个可具体操作和考核的指标。同时,它增加了对客户方面(即市场)的分析和考核,体现了重视外部市场的思想。它还将分析深入到企业成长方面,强调通过培育企业的核心竞争能力来实现企业的持续健康发展,体现了一种重视长远发展的观点。

杜邦财务分析体系的优点也是显而易见的:它是一种因素分析,其上下层指标之间构成了严密的因果关系链,客观性是不容置疑的;其次,杜邦财务分析体系本身已经包括了外部市场方面,只要展开对销售收入的分析,就可以将分析拓展到客户与市场方面去;第三,杜邦财务分析体系局限于财务领域进行分析,完全是人为的结果,实际上该体系是可以就每一指标扩展开去,深入分析到非财务领域的。比如,对销售收入指标可以解为:

销售收入=单价×销售数量

=单价×市场容量×客户(市场)占有率

=单价×市场容量×(客户保持率或客户留驻率+客户增加率或客户获得率)

其中,客户保持率和客户增加率指标,还可以进一步分析到客户满意度、本企业产品设计与产品质量、本企业服务质量、本企业员工工作态度和工作满意度方面去。其他指标也可如此分解、分析。

平衡计分卡的缺陷:与杜邦财务分析体系相比,平衡计分卡上下层指标之间因果关系的设置,主观性要强得多。在现行的平衡计分卡体系中,财务方面的目标作为整体的最高目标,其内部并未与非财务指标有机结合,在非财务指标方面亦未设置财务指标作为其他三个非财务方面的终极目标。进而导致了平衡计分卡的因果关系设置不够严密,财务的中心地位在设计中也无法充分体现。

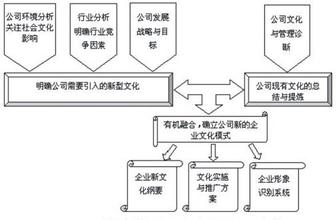

四、杜邦财务分析体系与平衡计分卡的有机结合

个人认为将杜邦财务分析体系与平衡计分卡进行有机的结合才可构建出更为理想的指标体系。在绘制战略地图时,可将平衡计分卡作为经,个人绩效发展作为纬,杜邦财务分析体系作为指标构建思想的基础和主框架,使财务指标可以逐层分解到客户、内部运营、学习和成长三个非财务指标方面,设计出为达到财务目标所需的非财务指标,最终建立一个财务指标与非财务指标相结合、内部与外部相结合、长期(战略)目标与短期(战术)目标相结合、评价与激励相结合的指标体系。