国际汇率市场上长期美元走软有利黄金价格长期向好。黄金的货币属性决定了黄金的价格与美元变动呈现明显的负相关关系:一方面,黄金以美元标明面值,美元的涨跌对黄金价格产生直接影响;另一方面,黄金是公认的对冲美元作为单一国际货币风险的工具,对美元的信心变动将直接影响黄金价格的变动。

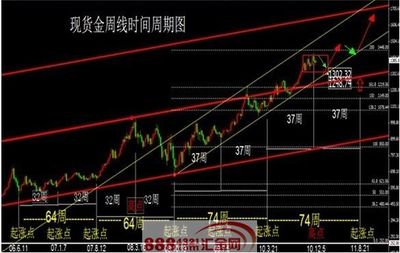

短期美元下跌推动黄金创出新高:由于市场对经济增长的预期愈发强烈,使得投资者在经济增长预期的推动下转向其他风险资产,进而带动近期美元的大幅度走软,美元的走软使得黄金价格迅速走强,不断逼近历史新高。

中期美元下跌空间有限:面对近期美元对欧元以及商品货币的贬值,外汇分析专家组认为美元大幅贬值的可能性不大,中期对欧元还可能升值,支撑美元稳定的主要因素是:经常账户逆差持续改善以及美国经济早于其他经济体复苏。此外,美国政府发行巨额国债的利益驱动将使其维护美元不大幅贬值。

长期美元将步入下跌通道: 长期大多汇率专家也都看空美元,主要原因是:1)新兴经济增长使得美元资产的吸引力下降;2)庞大的国债偿付需要美元贬值来稀释。实际上,美元资产作为低息、低风险的资产在世界经济复苏的过程中,并不是最佳的投资选择,新兴市场的高Beta值使得这些国家的资产以及货币更具吸引力。

中国未来黄金储备的增加给黄金价格提供长期支撑,最近公布的中国黄金储备已达到1054吨,位列世界第五。其它四国分别是:美国、德国、法国、意大利(欧盟和IMF储备量实际超过中国,但不作为国家单列)专家一致认为,在全球经济秩序重新安排的过程中以及货币更迭的过程中,中国还将积极的扩大人民币的影响力以及降低巨额外汇储备的风险,这些都需要黄金储备的增加。目前中国黄金储备占外汇比重的比例仅为1.6%,按照今年3月末19537亿美元的外汇储备余额以及800美元/盎司的金价计算,黄金在中国外汇储备中每提高1个百分点,就需要净买入黄金759吨,这一数量相当于2008年全球黄金供应量的21%。

投资需求增加使得供需利于黄金价格走强。黄金的商品属性主要通过其货币属性起作用。2009年,再生金也被市场一致认为将成为供应方面最大的亮点,而需求方面,首饰和工业需求还将继续萎缩,投资需求成为需求的最主要支撑。总体而言,在投资需求大幅增长的情况下,黄金今年会出现供不应求的局面。然而供需关系对金价的影响有限,事实上是金价主导了供需双方的变化。