市场走势分析:

2009年上半年国际基本金属市场呈现出明显的“内强外弱”现象,来自中国基础建设投资的需求几乎成为推动有色金属市场上涨的唯一动力。展望下半年,在全球宏观经济逐渐转好的推动下,基本金属价格还将继续维持升势,在经历消费淡季的短暂调整之后,金属价格在各个有利消息的推高下更有望在下半年创出新高。而前期受到美元大幅贬值以及通胀预期提振的黄金价格也将会在1000美元附近构筑新的平台,并跟随美元的走势进行调整。分析理由:

分析家一致认为下半年基本金属价格走势将由国内外市场复苏的进程共同决定:国内房地产市场下半年的复苏以及海外汽车市场的复苏将给铝价提供强有力的支撑;国内家电行业出口市场的回暖以及海外房地产市场的见底反弹将给铜价提供支撑。而专家也指出即使以上基本面方面的催化剂不能够完全兑现,充裕的流动性也将补足基本面的缺失,而使得下半年金属价格维持升势。特别是铜,由于供需处于紧平衡的状态,同时受到金融投机者的青睐,下半年价格上涨超出预期的可能性最大。黄金则更多取决于其货币属性,尽管从短期来看,美元贬值难以持续,但是全球经济的好转、投资中风险偏好因素的恢复正常以及美元国际储备货币地位的更迭,将把美元拖入漫长的下跌通道,这给黄金价格长期上涨提供支撑。此外,中国未来外汇储备多样化的进程以及黄金在资产配置中作用的提升也都会给黄金价格带来长期的支撑。

基本金属市场上半年走势回顾 中国需求主导上半年金属价格走势

回顾过去半年金属市场的走势,“内强外弱”的现象十分明显,中国需求几乎成为推动金属市场上涨的唯一动力:一方面,中国政府出台的4万亿经济刺激方案在总量以及实施力度方面都远远超过世界其他国家;另一方面,“去杠杆化”带来了两个直接后果,即国外实体经济的需求大幅萎缩和国际金属市场金融投机者的参与程度随着“去杠杆化”而大幅减弱。此外,中国政府的官方收储行为也有效解决了有色金属产能的阶段性过剩。

市场上铜的价格主要受供应量因素影响,供应紧张则推高铜价。受益于废铜供应紧张以及下游需求增长稳健,铜成为表现最好的金属品种,上半年,LME以及上海铜主力合约分别上涨60%和69%,分别收于4920美元吨、39500元吨。

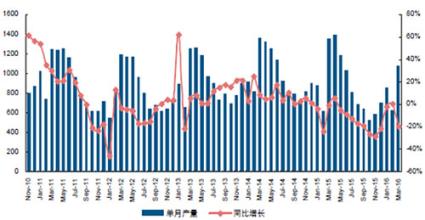

当前中国工业和制造业低迷的开工率抑制铝价的上涨空间。受制于前期积累的庞大产能和低迷的下游需求,铝的表现不尽如人意,截止2009年4月,电解铝、氧化铝的产能利用率仅为56%、60%,由此导致的巨大复产压力抑制了铝价的上涨空间。