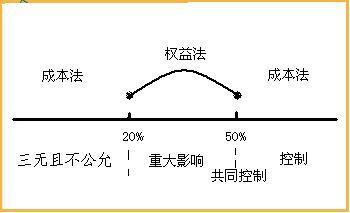

管理会计核算为了能提供进行全面计划决策所需的信息,需要对各种成本费用进行合理的分配。通常在间接费用核算中,按其发生而进行分配特别困难。作业成本法就是一种对费用进行合理分配的方法。 从作业成本核算模型的发展过程来看,作业成本核算模型对于生产过程成本流动的描述能力逐渐增强。传统成本法陷入困境正是在于它与企业的生产过程并不相关。作业成本核算模型力图更好地反映生产过程,按照生产的过程来核算成本,这就增加了作业成本核算信息的有效性。作业是描述生产过程成本流动的关键因素,并且通过作业的组织属性可以刻画各个生产过程的活动的成本责任,间接地描绘出一副成本责任图,这是作业成本法有利于成本控制的主要原因。 从作业成本核算模型的发展过程来看,作业成本核算模型对于生产过程成本流动的描述能力逐渐增强。传统成本法陷入困境正是在于它与企业的生产过程并不相关。作业成本核算模型力图更好地反映生产过程,按照生产的过程来核算成本,这就增加了作业成本核算信息的有效性。作业是描述生产过程成本流动的关键因素,并且通过作业的组织属性可以刻画各个生产过程的活动的成本责任,间接地描绘出一副成本责任图,这是作业成本法有利于成本控制的主要原因。 美国企业在成本管理上,能够运用信息论和控制论方法,实行以价值链分析为主要内容的战略成本管理模式。所谓价值链分析就是通过分析和利用公司内部与外部之间的相关活动来达到整个公司的战略目的,实现成本的最低化。它把影响产品成本的每一个环节,从项目科研、产品设计、材料供应、生产制造、产品销售、运输到售后服务都作为成本控制的重点,进行逐一的作业成本分析,使管理人员对产品的生产周期和每一环节的控制方法都有充分的了解,从而使产品的利润在整个生产周期最大化 作业成本核算模型包括五大要素:资源、作业、成本对象、成本动因和分配路径,以及会计期间和组织结构两个辅助要素。资源、作业和成本对象是成本的承担者,是可分配对象。在企业中,资源、作业和成本对象都具有比较复杂的关系,因此,增加资源账户、作业账户和成本对象账户来分别管理资源、作业和成本对象。下面分别对各要素进行分析:资源: 作为分配对象的资源就是消耗的费用,可以理解为每一笔费用。资源可以直接面向作业和成本对象分配,就是传统成本法的直接材料。 资源账户对象资源账户是从资源类别的角度描述资源。账户在传统成本中已经存在,制造费用、直接材料、直接人工就是账户。

在作业成本法中,资源账户不仅是一个分类的概念,而且还作为分配的主体,是一个分配对象。在传统成本中,制造费用汇总后按工时分配,实际制造费用账户作为一个主体在参与分配。资源账户参与分配,会造成成本信息扭曲,账户包含的资源内容越多,成本扭曲越大。作业成本法中,可以建立具有层次结构的多个资源账户,通过细分账户实现采用多次分配增加资源成本分配的准确性。 一个资源账户可以看成是一系列资源的集合,资源账户的分配需要先对资源账户进行汇总后再进行分配。既可以对资源账户下的资源进行单独分配,也可以通过资源账户对资源分配。一般先进行资源分配,再进行资源账户分配。