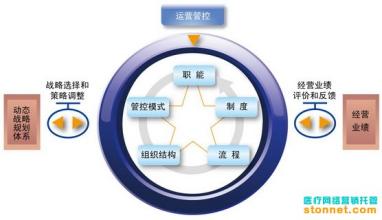

目前集团公司对各分子公司常常采用财务管控、战略管控和运营管控三种管控模式,在财务管控模式中,各子公司拥有独立的经营决策权,因此可以调动子公司层面管理人员在公司生产经营方面的积极性。采用该管控模式,有利于集团公司高层领导从子公司的管理活动中解脱出来,集中精力解决集团层面的管理问题。另一方面,各子公司可以在多个市场独立竞争,容易培养集团的“尖兵”,而且各分公司在分配上可以实行“多劳多得”分配措施,对员工进行激励,可以激发子公司积极性。 由于实行财务管控模式,集团公司主要从财务上对分公司进行约束,而对生产经营方面的管控力度较小,分公司生产经营自主权比较大,子公司层面容易产生本位主义的思想,甚至会产生只重视子公司利益,忽视集团整体战略,影响集团公司的集中优势。同时该管控模式对集团在监控手段、核算单位设置等方面有极高的要求,否则各分公司容易出现各自为战,甚至“左右手互搏”的局面。 另一种管控模式是战略管控,战略管控属于中等程度的集权模式,其优点是既能激发子公司的管理、竞争积极性,又能在集团层面形成资源的统一协调。集团管理层既要关注母公司发展,又要关注、协调子公司的发展,因此该管控模式要求集团管理层的统筹规划能力较高。在该模式下,子公司既要注重自己的发展,又要关注集团层面的战略,容易形成多线作战的局面,顾虑较多。 第三种管控模式是运营管控,采用该模式,集团公司可以汇聚整个集团公司及其子公司的人、财等资源,专注集团重点项目,能更好的确保集团的总体战略方针、政策在集团范围的贯彻实施,突出集团的总体竞争力。该管控模式相比较前两种模式而言更集权,有利于提高集团的决策能力和决策执行速度,有助于培养集团员工的团队精神和全局观念。 但是,由于较强的集权管控,限制了子公司的管理权限和独立性,因而不利于发挥子公司在经营管理方面的积极性和主动性。各子公司权限较小,容易形成决策权高度集中的局面,不利于群体决策。而且在分配上,容易形成集团范围内的“大锅饭”平均主义的分配模式。

因此集团公司对各子公司管理上,应该选取合适的管控模式对各子公司进行合理管理。