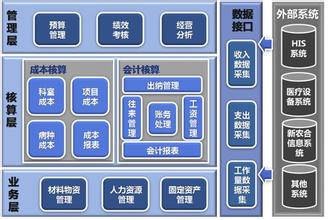

在众多医疗卫生单位咨询项目中,我对卫生单位的成本核算方面的体会,它仍处于初级阶段。核算管理模式单一,核算工作粗放,成本核算简单而流于形式,致使成本费用归类不规范、不准确,不能完整、准确地反映各科室在医疗活动中消耗的物化劳动和活劳动的价值。面对竞争日趋激烈的医疗市场,卫生单位要更好地生存和发展,必须加强医疗成本的管理和核算。

目前国内卫生单位成本核算管理模式,基本上卫生单位各部门分解为独立的核算单位,分别采取以下四种核算模式:

(一)设立投资中心,投资中心既对卫生单位的总成本、总收入和总利润负责,又对资金及其利用效益负责。

(二)以各临床、医技科室作为每个核算单位的利润中心,每个利润中心对其收入、成本和利润进行全成本核算管理。实施完全成本有利于培养全员的节支降耗意识,有利于进行成本效益的分析,有利于卫生单位经济管理手段的实施和调整,有利于经营者正确把握资金的投向,并能加强环节的管理从而调动全员参与的积极性,以达到降耗增效的目的。

(三)以各后勤保障部门核算单位为成本中心,对其成本进行有偿服务和目标成本控制的核算管理,有利于后勤保障部门的服务内部市场化。

(四)以各行政职能管理部门核算单位为成本中心,对其实行定编、定员和目标成本控制核算。这一模式有利于杜绝职能管理部门机构臃肿和人浮于事,防止不合理的固定成本和变动成本转化给医疗部门、药品部门。