在本期即将交付印刷的时候,笔者从国家税务总局获悉,该局紧急下发了《关于加强白酒消费税征收管理的通知》,其中包括《白酒消费税最低计税价格核定管理办法(试行)》。上述通知于今年8月1日起正式实施。

此前,有关调整白酒消费税的消息已经流传甚广,而且众说纷纭、一波三折,以至引发了部分白酒企业提价和商家囤货。笔者已在《中国酒业》杂志第七期卷首发表了《白酒消费税的猜想》的评论文章,告诫酒水厂商“要高度重视和谨慎对待,未雨绸缪才是君子之道”。并且预测“国税总局的‘大方向’是非常明确的”。

之后,一则“白酒消费税调整方案短期内不会实施”的消息不胫而走。消息称:财政部透露,白酒消费税调整方案已经完成,并上交国务院,“考虑到目前的经济形势,国务院暂不批准该方案的实施。”这让颇受冲击的国内白酒巨头们觅得短暂喘息之机,虽然只是“暂不批准”,但起码说明白酒消费税调整将很可能延期。

然而,方案暂不批准实施,并不意味着不会实施。期间,有消息称,国税总局方面表示,白酒消费税方案短期不会发布实施,具体时间可能会为三个月左右。

现在,“短期不会发布实施”尚不足一月,国税总局突然发布《关于加强白酒消费税征收管理的通知》及《白酒消费税最低计税价格核定管理办法(试行)》,意味着财政受到的压力,让国家不得不提早征收。

看来,笔者《白酒消费税的猜想》一文所“猜想”的“国税总局的大方向”被不幸言中。

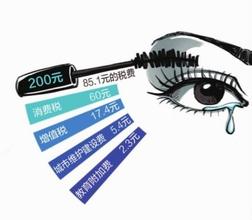

新《办法》与以往白酒消费税征收标准最大的不同是,从价税率没有变,但征税税基提高了,征税项目增加了;是按照销售单位对外销售价格征收,而非出厂价。

在新《办法》中,国税总局规定:白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税)70%以下的,税务机关应核定消费税最低计税价格。

对此,新《办法》做了两项规定:消费税最低计税价格低于白酒企业出厂价70%以下的中小企业,其消费税最低计税价格核定为出厂价的50%~70%范围内;生产规模较大、利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格的60%~70%范围内。

这意味着,在保持白酒消费税20%从价税不变的前提下,国家将大酒企的消费税最低计税价格,提高到白酒企业出厂价的60%~70%。从而遏制白酒生产企业利用关联销售公司转移定价手段,规避生产环节消费税的局面。

所幸政策未动,市场先行,各大白酒企业和经销商已有心理准备。

原文同时发表于《中国酒业》杂志2009第八期卷首,作者为该杂志总编