马光远

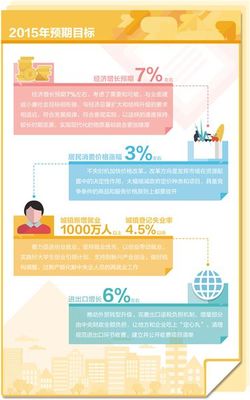

10月22日,国家统计局公布了前三季度的经济数据。前三季度GDP同比增长7.7%,比上半年加快0.6个百分点,其中三季度GDP增长速度达8.9%。从对GDP的贡献看,投资对GDP增长的贡献达到了7.2%,而最终消费亦有所提升,达到了4%以上,而外贸对GDP的贡献依然为负。

对于第三季度GDP增长的亮丽数据,国家统计局发言人乐观认为今年“保八”已无悬念,并将第四季度视为应对金融危机一年来“收获的季节”。如果将国家统计局的乐观情绪和本月21日国务院常务会议对近一年来经济形势和未来的判断结合起来,也许更能全面地了解目前的经济态势和未来宏观政策的基本走向。 21日的国务院常务会议在肯定“新世纪经济最困难的一年”取得重大成绩的同时,特别突出了当前经济面临的困难和矛盾。突出表现在:结构性矛盾仍然突出;经济增长的内生动力不足,民间投资意愿不强;产能过剩的问题更加凸显;推进节能减排任务仍然艰巨;财政收支矛盾突出,信贷结构不合理,流动性管理难度增加。即,如果将“保增长、调结构、促改革、惠民生”视为一年来宏观政策的主要目标,则除了保增长取得明显的成效之外,在调结构、促改革和惠民生三大领域,和GDP增长比较,依然有很多不尽如人意之处,特别是,由于政策的负面效应,使得一些结构性的矛盾更加突出和严重。

就此而言,单纯以GDP第三季度的增长数据轻言宏观经济已经解除“警报”,进入“收获季节”未免过于乐观。很显然,适度宽松的货币政策和积极的财政政策目标绝非单纯的“保增长”,而是涵盖了调结构、促改革及惠民生在内的一揽子努力方向。特别是应该看到,前半年经济增长完全成了政府投资单边拉大车的局面,而在投资里,房地产的投资又占了很大的比例,在当前房地产市场已经进入调整期的情况下,如何夯实经济增长的基础,提高经济增长的质量和持续性显然是未来几个月的主旋律。 对于未来的政策走向,国务院常务会议的表述亦和前期有了明显的不同,表现在:其一,淡化“保增长”作为今年经济工作首要任务的地位,强调要“更加重视提高经济增长的质量和效益”;其二,首次突出对通胀预期的警示,强调要把正确处理好保持经济平稳较快发展、调整经济结构和管理好通胀预期的关系作为宏观调控的重点;其三,虽然再次重申要继续实施积极的财政政策和适度宽松的货币政策,但更加强调“把握好政策的力度和节奏,增强政策的灵活性和可持续性”。这三点明显的政策动向很显然有别于统计局的过于乐观,已经将政策的重点放在释放前期的政策风险,并将宏观经济的目标转向结构调整、实质性促进消费和民间投资以及预防通胀上来。而这种政策的“变脸”,在国务院常务会议对后几个月的工作安排上也能窥探一二。 比如,在重点工作里,首次看不到对保增长的要求,而且将刺激需求作为工作的重点,将刺激民间投资作为未来投资的首要选择;再比如,重视结构调整和产能过剩问题,强调对国务院出台的扶持中小企业发展的政策的落实;而且,罕见地强调要规范地方政府及其平台公司的举债和担aihuau.com保承诺行为,很显然是对以前刺激性政策风险的直接纠偏。这些都透视出在“保增长”基本无忧的情况下,高层已经未雨绸缪的着手解决宏观经济的深层次矛盾和问题,这对于夯实经济增长的结构基础、民生基础和改革基础,无疑具有前瞻性的意义。 莫被增长遮望眼,未到弹冠相庆时。宏观经济的结构性矛盾和未来面临的各种新的困难和问题,比起保增长来难度更大。特别是在前期流动性投放过剩的情况下,未来是否发生通胀已经成了当前各界关注的重点。尽管第三季度显示CPI和PPI同比依然处于负数区间,但考虑到去年同期基数较高和环比已经连续数月上涨的事实,加之在统计口径上并未将房价因素加入,以及美元近期贬值等诸多因素,实际的物价上涨很显然比CPI显示出的要高很多,甚至可以认为,宏观政策未来预防的已经不是通胀预期而是实质性的通胀。如何在不打草惊蛇地保持货币政策的持续性和预防通胀之间找到合理的均衡,的确考验管理层的执政艺术。