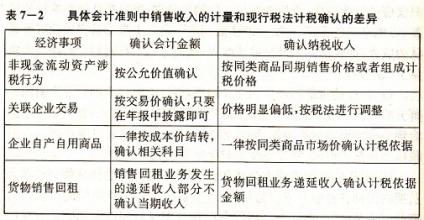

一、理论方面的差异 所得税法规定:特许权使用费收入,是指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。利息收入,是指企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、贷款利息、债券利息等收入。会计准则规定:让渡资产使用权收入包括利息收入、使用费收入等。企业对外出租资产收取的租金、进行债权投资收取的利息、进行股权投资取得的现金股利,也构成让渡资产使用权收入。使用费收入,主要是指企业转让无形资产等资产的使用权形成的使用费收入。利息收入,主要是指金融企业对外贷款形成的利息收入,以及同业之间发生往来形成的利息收人等。 两者的差异:所得税法中的特许权使用费收入不仅涵盖了会计准则中的单一性质的法定权利的使用费收入,而且包括多种因素的组合,如某种产品的生产方法、某种经营模式等。所得税法中的利息收入没有限定为金融企业发生的利息收入。此外,会计准则中的让渡资产使用权收入包括租金收入、长期股权投资取得的现金股利收入,而所得税法对这些收入另作规定。 二、在收入确认范围上,会计收入小于所得税法收入主要包括以下几种情形 一是会计收入的范围只涉及企业日常活动中形成的经济利益的流入。《企业会计准则第14号――收入》第2条指出,收入是指企业在日常活动中形成的、会导致所有者权益增加、与所有者投入资本无关的经济利益的总流入。根据这一定义,会计收入包括销售商品收入、提供劳务收入和让渡资产使用权收入。可以看出,会计收入的范围只涉及企业日常活动中形成的经济利益的流入,而将在非日常活动中形成的、会导致所有者权益增加、与所有者投入资本无关的经济利益的流入作为利得加以确认,如企业接受的捐赠收入、无法偿付的应付款项等。因此,会计准则中“收入”是“狭义”上的收入。只是在计算会计利润时,应从广义的角度考虑收入,则要将“直接计人当期利润的利得”纳入计算的范围。在基本会计准则第37条也规定,会计利润包括收入减去费用后的净额、直接计人当期利润的利得或损失等。 二是所得税收入的范围涉及所有经营活动的经济利益的流入。在《企业所得税法》及其实施条例中, 虽然未对所得税收入做出明确的定义,但规定了应纳税所得额的基本原则、收入的形式、内容等。《企业所得税法》实施条例第25条中指出,所得税收入还包括视同销售货物、转让财产或者提供劳务收入。由此可见,所得税法中收入的范围大于会计收入,除包括会计收入外,还包括视同销售货物、转让财产或者提供劳务收入和利得。视同销售货物、转让财产或者提供劳务收入和其他收入中的“已作坏账损失处理后又收回的应收款项”,则形成会计收入与所得税法收入之间的永久性差异项目。 三是国家出于鼓励纳税人的某种经营行为或者避免因征税影响企业的正常经营等目的,在所得税法中规定了免税的会计收入。所得税法第26条规定:免税收入包括国债利息收入;符合条件的居民企业之间的股息、红利等权益性投资收益;在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;符合条件的非营利组织的收入等。上述免税收入是纳税人应税收入的重要组成部分,只是国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,而在一定时期又有可能恢复征税的收入范围。上述收入属于会计收入中的“让渡资产使用权收入”,所以上述免税收入项目形成新企业所得税法与会计准则在收入确认范围上的暂时性差异项目。

三、会计收入与应税所得差异协调的对策 一是所得税体系中应税收入确认标准应采用权责发生制,成本费用扣除应采用据实扣除制。从表面上看,这样做会在一定程度上减少所得税税基,减少财政收入,但我国所得税的原则是效率优先、兼顾公平,而收入、费用确认标准的统一,可以实现纳税成本和征税成本的降低,减少对纳税人的冲击,从而提高税收征管效率。另一方面,差异的减少,也有利于会计信息发挥相应的作用。 二是所得税法律语言的会计化。我国在制定具体的税收措施时,只考虑了纳税对象与其经济活动的内容,而忽视了这些对象与内容的载体特征,即会计语言的特征。如对于会计上的非货币性交易,税法上称为资产置换,两者经济内容完全一致。因而在税收立法上,必须重视法律语言的会计化,相同的经济内涵尽可能采用同一会计语言,避免不必要的差异,以减少税款征收的难度和主观随意性。 三是规则制定部门应加强沟通。我国会计收益与应税所得之间的差异,很大一部分是由于两种规则制定者之间缺乏必要的沟通造成的。我国会计制度的制定者为财政部会计司,税收法规的制定者为国家税务总局,它们之间的沟通与合作尤其重要。作为会计制度的制定者,一方面要满足会计报表的报送要求,另一方面也要尽可能满足提供纳税基础资料的需要;作为税收制度的制定者,一方面要满足纳税、征税的需求,另一方面也要尽可能与会计保持一致,使得纳税调整项目减少到最低程度,以减少实际征收的难度。