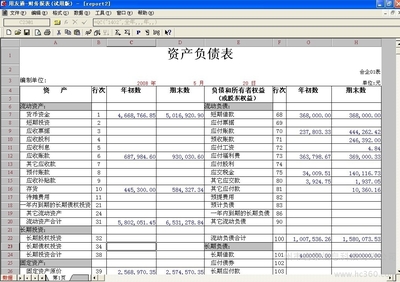

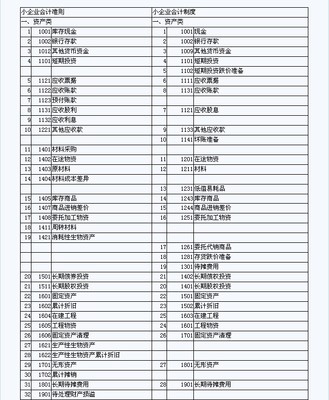

长期负债(long-term liability of long-term debt) 什么是长期负债 长期负债是会计分录的内容,是指期限超过1年的债务,1年内到期的长期负债在资产负债表中列入短期负债。

长期负债与流动负债相比,具有数额较大、偿还期限较长的特点。因此,举借长期负债往往附有一定的条件,如需要企业指定某项资产作为还款的担保品,要求企业指定担保人。设置偿债基金等,以保护债权人经济利益。 长期负债的偿还特点 长期负债的偿还有以下几个特点: 第一,保证长期负债得以偿还的基本前提是企业短期偿债能力较强,不至于破产清算。所以,短期偿债能力是长期偿债能力的基础; 第二,长期负债因为数额较大,其本金的偿还必须有一种积累的过程。从长期来看,所有真实的报告收益应最终反映为企业的现金净流入,所以企业的长期偿债能力与企业的获利能力是密切相关的; 第三,企业的长期负债数额大小关系到企业资本结构的合理性,所以对长期债务不仅要从偿债的角度考虑。还要从保持资本结构合理性的角度来考虑。保持良好的资本结构又能增强企业的偿债能力。 由过去的经济活动引起的,能以货币计量的,偿还期在1年或者超过1年的一个营业周期以上的经济义务。常见的长期负债有长期借款、公司债券、住房基金和长期应付款等。 长期负债的分类 长期负债可按不同的标志进行分类。 (1)根据筹集方式,可分为长期借款、公司债券、住房基金和长期应付款等; (2)按不同的偿还方式,可分为定期偿还的长期负债和分期偿还的长期负债; (3)按债务是否有低押长期负债,没有抵押品的称为信用借款。 长期负债的计价 长期负债的计价,由于货币时间价值影响较大,其价值应是根据合同或契约在未来必须支付的本金和所有利息之和按适当的贴现率的折现值之和。由于长期负债有多各类型,其计价方法也有所不同,如在公司债券情况下,议定的利息支付、到期日的偿付值及所有分期还本金额都应该折算成现值。这里的贴现率在理论上有两种选择: 一是现时证券市场上具有类似风险条件投资的收益率;另一个是债券发行日的市场收益率。在实务中倾向于采用发行日行日益率可计算出负债的初始现值; 第二,这种现值的确定是有合同或契约为据,从而是客观的。而非债券形式的银行借款等,则一般用实际取得货币或资产数量和应支付的利息业计算应偿付的负债额。凡是在下一个会计期间内到期的长期负债,均应从长期负债转为流动负债。 [编辑]长期负债的项目及会计处理 (一)长期借款 1.借入长期借款 借:银行存款 贷:长期借款 2.归还长期借款 借:长期借款 贷:银行存款 3.发生利息、汇兑损失等借款费用 (1)属于筹建期间的 借:长期待摊费用 贷:长期借款等 (2)属于生产经营期间的 借:财务费用 贷:预提费用等 (3)属于发生的与固定资产购建有关的借款费用,在符合开始资本化的条件时至固定资产达到预定可使用状态前发生的 借:在建工程 贷:长期借款 (4)属于发生的与固定资产购建有关的借款费用,在固定资产达到预定可使用状态后发生的 借:财务费用 贷:长期借款 与购建固定资产相关的专门借款所发生的存款利息,在所购建固定资产达到预定可使用状态前发生的,应冲减所购建固定资产的工程成本。 (二)长期应付款 1.融资租入固定资产,应当在租赁开始日 借:固定资产——融资租入固定资产(按租赁协议或者合同确定的价款、运输费、途中保险费、安装调试费以及融资租入固定资产达到预定可使用状态前发生的借款费用等) 贷:长期应付款(按租赁协议或者合同确定的设备价款) 银行存款 应付账款(按应支付的其他相关费用) 2.按期支付融资租赁费 借:长期应付款 贷:银行存款 3.租赁期满,如合同规定将固定资产所有权转归承租企业 借:固定资产——有关明细科目 贷:固定资产——融资租入固定资产