储蓄型保险是保险公司设计的一种把保险功能和储蓄功能相结合,如目前常见的两全寿险、养老金、教育金保险,除了基本的保障功能外,还有储蓄功能,如果在保险期内不出事,在约定时间,保险公司会返还一笔钱给保险收益人,就好像逐年零存保费,到期后进行整取,与银行的零存整取相类似。但据理财师分析,到期后返还的这一部分的收益率是明显低于银行1年定期存款税后利率的。因此,相当于多花钱请一个人严格管理自己的收支。除非自己的财务自制能力极弱,否则可以少花这笔钱。

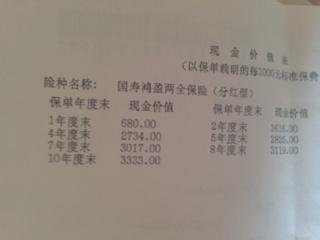

银行存款、国债的优点是风险较低,回报率稳定,不足之处是缺乏高回报的期望,收益率较低。储蓄分红险种以满期生存保证金为保底,每年有分红,利息和红利无须缴纳个人所得税,到期收益将有可能超过国债。再加上储蓄分红险种基础性的人身意外保障功能,综合分析,储蓄型保险产品功能全面,收益率高,是家庭理财的理想渠道。 人们在购买传统的保障型保险时,对花钱买的保单总觉得虚了点。保障到期后若是安然无恙,“侥幸”之余,不免酸酸地“抱怨”两句:“这么些年的保费钱都‘打水漂’,送给保险公司了。” 设身处地揣摩、配合消费者的心理,保险公司不约而同地纷纷推出了新型的储蓄分红型产品。除了传统的保障功能之外,储蓄分红险种以其保费保值、定期返还并外加分享红利的特点,借助便利的银行销售网络,迅速成为保险市场的新宠。 人们可在银行办理银行业务的同时,在营业柜台咨询并购买各保险公司的有关保险产品。通过银行代理销售的储蓄分红险种,保证资金安全并有丰厚收益,专为实现储蓄目标而设计,兼具强大的储蓄和保值功能。它还可获得保险公司的分红,是一款安全可靠的理财工具。 储蓄保值功能 储蓄分红险种一般以10年为底限设计,最大的特色所在,便是“保险满期生存保险金”这一条款。10年或更长的投保期限后,若被保险人平安生存至保险期满的生效对应日,保险公司便会如数给付相当于多年累计保费总额略有升值的“满期生存保险金”和累积红利。 满期生存保证金便是投保者在保险计划开始时可选择确定的储蓄目标。加上保险公司每年的红利,投保者的收益将可能远远超过预期。如在保险期满前终止保单,投保者也可获得按保单累计年期而确定的保单现金价值和保单终止前的累积红利。 举例而言,假设一名30岁的被保险人,于2002年8月1日投保了20份某保险公司的储蓄分红型保险,共缴纳20000元保费,则2012年8月1日可领取22880元,外加若干红利。 储蓄分红险种的红利计算方式主要有两种。一是累积生息,即红利按保险公司每年确定的红利累积利率以复利方式计息,全部累积红利在合同终止时领取,又或是按年领取红利等,不一而足,依各保险公司的具体产品各有不同。 保障功能 储蓄分红险种也拥有与传统保障型寿险相同的保障功能。这体现在对被保险人的身故赔付保险金。被保险人若不幸于合同生效(或复效)之日起一年期满后身故,保险公司将按保单约定,给付身故保险金和累积红利。 需要注意的是,被保险人若不幸于合同生效(或复效)之日起一年内身故,保险公司将无息返还所交保险费。一年是重要期限,许多保险公司还规定,投保不足一年就退保的保单便不可以参加分红。因为红利的计算是在每一会计年度末计算,并在每一保单年度末分配的。 消费者在单纯的储蓄分红保险之外,还可以购买附加的重大疾病保险,将保障范围从身故扩大到罹患多种重大疾病,使得保障更全面。附加的重大疾病保险一般具有按份购买、每份交费固定、保费不随年龄变化而变化的特点。此外,手续也较为简便,无须体检,只需要在银行柜面填写健康告知等,方便省力。 家庭理财新思路 银行存款、国债的优点是风险较低,回报率稳定,不足之处是缺乏高回报的期望,收益率较低。储蓄分红险种以满期生存保证金为保底,每年有分红,利息和红利无须缴纳个人所得税,到期收益将有可能超过国债。再加上储蓄分红险种基础性的人身意外保障功能,综合分析,储蓄型保险产品功能全面,收益率高,是家庭理财的理想渠道。 储蓄分红险种是老少皆宜的。下至出生满30天的婴儿,上至70周岁的家中长辈,均有适合的产品可供选择参保。 保费交付方式分为定期交费和一次性交付两种。定期交费类似定期储蓄,积少成多,保本增值,有助于合理规划未来家庭储蓄计划,实现储蓄目标。 投保者还可以通过选择不同期限,让储蓄分红险种发挥不同的功用。目前市场上各家保险公司一般都提供了10、15、20年期不等的储蓄分红险种。选择短期险种可为家庭提供一笔备用基金,用于子女的教育、婚嫁、立业等。选择更长期的险种则可以为个人或家人提供养老金,以安享晚年。 某些有外资背景的保险公司还承诺,储蓄分红险种购买者可以享受公司特色的世界性理赔及救援服务。 保单质押贷款 投保者若是中途退保,保险公司将要扣除相应的手续费,这就好比定期储蓄提前支取便按活期利息计息一样,所以,中途退保要承受一定的手续费损失。 若是在保单未到期限之前急需用钱,投保者在办理退保之外,还有一种办法。许多保险公司已与银行开展合作,凭寿险保单便可以到银行柜面办理保单质押贷款。但保险业内人士遗憾地表示,至今这项贷款功能真正被运用的情况不多,许多投保者甚至不知道手里的保单有这样的应急质押贷款功用。 操作简便

相比传统保障型寿险相对复杂的条款设计、详细的核保手续,购买储蓄分红险种时,只需携带身份证和现金到各大银行储蓄网点柜台,填写申请书并按照需要交纳保险费即可。保险公司将在10至30天不等的时间内将正式保单发出,投保者可以选择自己即时到银行网点领取,或是邮寄、快递至家中或单位等方式拿到保单。 保险公司为了争夺客户,也在各动脑筋,尽量提供有特色、便利周全的售前咨询、售后服务。除了在银行网点有关柜台咨询、取得详细介绍资料之外,投保者还可以致电各保险公司的客户服务热线,或登陆保险公司网站查阅险种介绍,享受在线的咨询、投保等服务。 一些保险公司还与银行达成了保险费以及保险款项的代收与代付的协议。投保者在填写相应的转账授权书后,银行将定期从指定账户中自动扣缴应付的保险费,或定期将相应的保险金转入指定的账户中。 有关专家也建议,在购买储蓄分红险种之时,投保者应该预先认真阅读比较不同产品的条款,以及附加的各种服务,以选择最适合自己的产品。此外不能一味听信保险公司的分红收益承诺,尽量选择实力雄厚、信誉良好、理赔迅速的公司。 ========= 举例说明分析==================================== 【泰康金满仓两全分红保险】 保障+理财,高达4倍的意外身故保障。最低500元的标准,让普通家庭也能进行理财。其保单具有分红功能。但未提及保单贷款功能。 《点评》本产品收益一般般。意外身故4倍保障是个亮点;500起步,走平民化道路。 【平安金玉满堂万能两全保险】 趸交型,1万起售,3-65岁的人可买,保障到70周岁。该保险可转换成年金。 保障 - 普通意外身故2倍,交通意外身故3倍赔偿。 理财 - 保证年利率1.75%,按月公布利率并按月复利。 《点评》保险保障一般;亮点是保险期限到被保险人70周岁,且50周岁时如果缴费满5年,可转换成年金领取做养老之用;保证回报率1.75%不算高。 【英大元宝B款分红两全保险】 趸交型1万起,30天-65岁人可买,保险期限5年。提供高达4倍的意外身故保障。保单贷款为现金价值余额的80%。 《点评》5年确保收益为8.4%+分红;意外身故4倍赔偿及保单贷款功能为其亮点。 【中国人寿鸿泰分红保险】 趸交或年缴,1千起售,30天-75岁人可买,保障期限5、10、15、20年(最多保障到80周岁)。急用现金时可申请退保。趸交型5年确保收益为3.5-4.8%(按年龄不同)+复利红利。 《点评》几无保障可言;确定收益偏低;急用现金时只能退保;唯一亮点是投保年龄放宽到75周岁。