投资者报(研究员 汤昕)

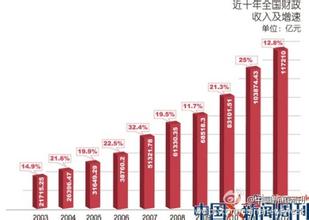

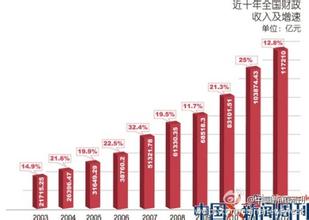

今年一季度,全国企业所得税收入同比减少431亿元,降幅16.7%。这与经济增长放缓、企业效益下滑的情形吻合。 新增信贷却创“天量”,1至3月,人民币新增贷款4.58万亿元!是去年一季度1.33万亿元的3.44倍。超过2007年以前所有年份的全年新增信贷量,接近2008年全年4.9万亿元的数字。 “天量”信贷增量背后隐藏巨大风险。 通胀风险增加 对于巨额信贷投放可能引发通货膨胀,经济学界有普遍的共识。一贯持相对悲观态度的谢国忠就一再严厉的警告通过泡沫来救泡沫政策的危险性。 现在中国的情况是对未来通胀的预期依然很强,像日本那样的流动性陷阱不太可能在中国出现。那样过量的流动性只会短期刺激产出,而长期效应是提高物价水平。 短期看,由于CPI为负,或者很低,信贷投放现在还不会构成明显的通胀压力。而且目前市场希望有一定的通胀预期,全世界也都在扩张货币的情形下,央行的政策选择并不多。

不过通胀风险是向后积累的。市场上各种反映通胀预期的指标都在上升。宽松的货币政策持续到何时,应该是取决于未来的通胀预期。而且积极的财政政策导致的巨大的财政赤字也增加了通胀的预期。 一般而言,如果经济好转,过度的流动性形成通胀的压力就大增。而经济不好转,就还要注入流动性。这其中央行如何调控,就变得非常关键。一旦外部(发达国家)经济的GDP环比开始稳定或增长时,那就要开始考虑政策的调整。 不良贷款余额上升 如果经济不能好转,过度的流动性转化为不良贷款的可能性大增。 来自中国银行业协会的最新数据显示,目前19家主要银行5000万元以上客户贷款集中度占比是60%左右。按市场通常的标准,大客户贷款保持在40%左右对银行来说比较适宜,一旦超过50%,即意味着贷款的风险增加。 银监会主席刘明康表示,一季度全国所有银行不良贷款率为2.04%,与去年底相比下降0.38%,不良贷款余额下降107.7亿元。不过广东银行业内的分析师认为,“在此趋势下,毫无疑问,银行不良贷款余额将会上升。” 如果银行业的不良贷款情况真的很好,为何整个银行业的拨备已经超过9000多亿元,建行的拨备从15.5亿元猛增至89.9亿元?原因之一是,根据去年的金融三十条,很有可能是坏账核销更多更快了;二是银行普遍担心今年坏账会大增,提前预提大量拨备。不过,由于基数扩大,不良贷款率却是可能会下降。 资金流入过剩产能,冷热不均 前面提到的贷款向大客户集中的现象,很有意思。这个现象有点与郎氏“二元经济”理论相符。 郎咸平教授提出了自己的“二元经济”理论。他说:“从2006年开始,中国经济是一个前所未有的同时过热和同时过冷的二元经济。”他提出,过冷的部门是民营制造业,过热的则是国有企业和地方重点工程项目,他们推动了国内GDP的增长。中国每年10%的经济增长率,基本上来源于过热的经济部门。 资金也同样存在冷热二元化,总是投向过热的部门,而冷的部门总是冷冷清清。一季度就贷款投向而言,基础设施建设和地方政府融资平台吸纳了大量的信贷资金。金融业界人士表示,此类贷款在新增贷款中的占比接近70%。“从总量来说,基础设施之外,其他信贷增量同比去年应少很多。”而中小企业、农业资金依然难以获得。 此外部分信贷资金流入了产能过剩行业,国家信息中心经济预测部副主任祝宝良对此也感到迷惑。“像钢铁、电力、港口产能已经过剩了,此轮投资也增长了很多。”还有像水泥行业本来产能也已经过剩,现在也开始大战15亿吨产能布局。 资金流向产能过剩行业,造成资本效率降低,对资金是浪费,对经济是损害,而且还会带来未来大量的银行坏呆账。