5月22日,中国证监会发布《关于进一步改革和完善新股发行体制的指导意见(征求意见稿)》,公开征求社会意见。发行制度改革正式拉开序幕。

我国的新股发行制度变革是个由行政主导向市场化演进的过程。2005年之前采用发行市盈率上限方式管理新股价格,之后推出询价制,采用向合格机构投资者累计投标询价方式确定新股发行价格。

询价制的积极作用有目共睹,但询价流于形式、机构占据网下申购优势、“新股不败”等缺陷,都日益凸显出改革的必要性。自2008年8月IPO暂停以来,中国证监会屡次透露发行制度改革的设想和动向。市场各方对此满怀期待。

根据《指导意见》,新股发行制度改革措施将分步实施,逐步完善,分阶段推出。第一阶段主要推出完善询价和申购的报价约束机制、优化网上发行机制、设定单个账户网上申购上限和加强新股认购风险提示四项措施。

通观《指导意见》所揭示的整个框架,从结构到行文都似曾相识。四个措施只是对原有制度的补救性措施。“询价对象应真实报价”,“采取措施杜绝高报不买和低报高买”、“将网下网上申购参与对象分开”等,都是亡羊补牢之举。“风险提示”再次强调;“申购上限原则上不超过本次网上发行股数的千分之一”是进一步明确。问题在于,如果网下申购侧重吸引机构投资者报价、形成市场化定价,网上申购侧重股份分配、向中小投资者倾斜,那么网上申购就应设置更低上限,比如万分之一,以激励机构投资者网上申购,形成合理定价。鉴于回拨机制没有大的改变,就保护中小投资者而言,千分之一上限的作用很有限。很简单,如果网上发行一亿股,那么千分之一就是十万股,这对机构投资者而言,仍有吸引力。

因此,较之原有方案,此次改革方案仅在网上申购中签率上向中小投资者有所倾斜,基本没有触动现有利益分配格局。继续增量发行,也使市场期望的存量发行落空,“大小非”减持问题继续成为市场常态,新股依然可能“不败”;同时,由于市场化发行,高市盈率发行仍然可能,当年闽东电力88倍市盈率发行的案例仍然可能重现。现有框架实际上是在原有框架下修修补补的改良产物。

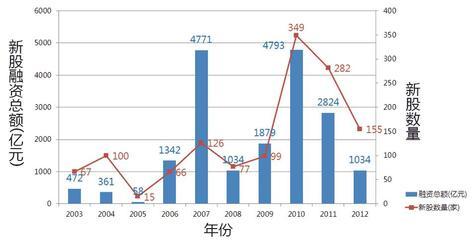

此次《指导意见》发布的时间耐人寻味。自2008年11月以来,在经济复苏预期引导、流动性充裕推动,以及全球市场复苏、国际热钱推动等因素的影响下,中国A股市场巨幅反弹,截至5月19日的累计最大涨幅超过60%。这期间,由于市场泡沫重现,货币政策可能微调,市场多次出现调整迹象,但都被神秘资金“挽狂澜于既倒”。有些市场人士认为,市场稳定的奥秘在于“维稳”,以迎接IPO和创业板的到来,IPO可能在2700点之后重启。果不其然,虽然曲高和寡,资金不断流出,市场仍在指标股拉动下高歌猛进,孰料在5月19日一度抵达2688的高点之后,调整终于无法避免,随后三天下跌,22日收市时跌破2600点。时不我待,22日收市后不久,《指导意见》发布了。

《指导意见》征求意见的截止日期是6月5日。IPO重启指日可待。IPO的暂停和重启,同样是中国特色。在成熟市场中,IPO与市场同起落,“潮涨潮落”,自然调节,即便在低迷市场中,IPO照样可以进行,只是定价同样低迷而已。但在中国,IPO的闸门却操纵在证监会手中,名曰“掌握节奏”。在低迷市场中,IPO似乎总是扮演“吸血鬼”和下跌元凶的角色。当然其前提是高定价和上市爆炒。那么根子在哪里呢?就在发行制度,但从目前方案来看,这点没有改变。

和许多改革一样,发行制度改革的目标是进一步市场化。但就IPO而言,只要其闸门还要主管部门看市场脸色而开阖,市场化道路就还很遥远。