文/叶 檀,《商界评论》特约研究员

全球资本市场与货币市场回暖,中国股市狂飙突进,复苏之说甚嚣尘上,然而这不过是流动性充裕,而实体经济低位徘徊,导致资金错配的结果。

由于中国经济数据与房地产、汽车市场销量大增,使得乐观的经济V型反弹说大行其道。

过于乐观的论调会让我们失去对现实的准确判断。实际上,即便是复苏最好的3、4月份的宏观经济数据也显示出矛盾之处,采购经理人指数显示出制造业有回暖迹象,但是发电量下挫与零售数据不佳显示情况暧昧不清。

听听经济学家的分析和悲观者的论调能让我们保持清醒。

5月初在中国巡回演讲的美国经济学家克鲁格曼表示,全球经济的发动机是什么目前还不明确,“这一次是没有哪个经济体强得像一个火车头,必须期待全球经济共同努力恢复。”克鲁格曼再弹悲观论调,他表示非常担心世界经济出现像日本那样“迷失的十年”,美国的房地产泡沫、欧洲的房地产泡沫,资本流向上的一些泡沫等,东欧一些快速的增长,主要是靠资本流入支撑起来的,现在看来这种资本流入是不可持续的。他表示,政府与央行用尽了常规的货币政策,利率已经接近于零了,没有太多的空间可以用了。更重要的是,全球经济模式在变化,美国人再也不会疯狂消费了,“美国的消费者又开始存钱了,储蓄率从0%攀升到了4%,我觉得它会继续增长到8%左右,这是历史的平衡。”

我们如何来理解经济中互相矛盾的数据,如何对经济做出合乎常识的判断?观察资金与消费情况是最好的办法。

被投机炒热的“复苏”假象

全球结构性泡沫正在抬头,这全拜全球主要央行定量宽松的货币政策与主要国家政府积极的财政政策所赐。而资金错配引发投机热及资产价格上涨,则可能由于实际需求并没有发生真正回暖,而出现报复性下跌。

3月18日,美联储发表声明,为有效改善私营信贷市场环境,将在未来6个月购买总额3000亿美元的长期国债。时隔近40年后,美联储再次宣布大举收购美国国债,由此也正式宣告美国进入量化宽松货币政策时代。之前,美联储用尽利率工具,并且启动了多个融资安排以解冻民间信贷,收购有毒资产计划、国有化计划。英国央行早于美联储实行“定量宽松”政策,计划向英国经济再注资500亿英镑(合750亿美元)。

3月27日,日本国会批准了总额高达88.5万亿日元的2009年度财政预算。这成为日本历史上资金总额最多的财政预算。4月9日,日本政府公布新一轮经济刺激方案,总额为56.8万亿日元,其中,财政支出规模为15.4万亿日元。但对于新方案中的巨额财政支出,大部分资金将通过发行国债来解决,预计规模在10万亿日元以上。伴随经济对策,2009年的国债发行额将扩大到43万亿到44万亿日元,这使日本成为空前的债务大国。目前日本的财政赤字约占GDP的180%,经合组织数据显示,日本已跃升到世界最大债务国,2009年债务将可能达到国内生产总值的197%。

5月7日,对通胀持最谨慎的欧洲也开始降息。欧洲央行将其主要利率调降0.25个百分点至1%,为迄今最低水平。该央行还宣布,计划购买600亿欧元(合800亿美元)有资产担保的债券,为这种债券提供担保的是抵押贷款或公共部门贷款。

中国一季度有4.58万亿元的天量新增贷款,4万亿元积极财政政策雷厉风行。

在一系列的财政刺激下,全球经济出现奇观,在实体经济仍处于谷底的情况下,资本市场逐渐出现“不差钱”的情况。由于实体经济供需失衡,欧美消费者吝于消费,而宽松的货币政策使投资者担心现金为王将导致通胀后的贬值,因此,在资本市场套利成为最佳选择。

典型的结构性泡沫出现在期货市场中,工业品价格低迷没有影响资本市场的热情,至5月13日,期货市场之母的原油每桶突破60美元,有色金属期货价格震荡反弹。5月8日开幕的“第五届中国有色金属产业链发展论坛”上,业内人士与那些投资者形成强烈反差,行业协会认为,目前的有色金属价格对基本面的反映过于乐观。实际上,现在的需求情况与去年年底并没有实质上的变化,有色金属价格很有可能出现报复性下跌;而另一边是期货分析师畅言,在各国强劲的救市计划力挺之下,流动性正在整体托高有色金属的价格。4个月来,铜价涨幅达53%,铅价和锌价涨幅分别为49%和27%,而铝价同样强势,几乎与年初价格相当。

国际投资者还将投资视野转向新兴市场。摩根士丹利资本国际公司新兴市场股市指数2009年大幅上扬28%,收复了去年大跌的失地,而其全球股市指数同期仅上升6%。咨询机构EPFR Global称,截至5月6日的一周,是新兴市场基金创年内表现最佳的一周,资金流入36亿美元,为连续第9周呈现流入。道富环球市场的数据显示,各机构“大举”买进新兴市场资产,显示其投资模式承担风险意愿创下2008年5月以来新高。

全球资本市场与货币市场回暖,中国股市领先于大势,正是流动性充裕与实体经济低位徘徊,资金进行错误配置的结果。

产能过剩可能引发再限产

中国经济率先V型复苏论受到产能过剩的严峻挑战。也许经济还没真正复苏,又一轮限产、淘汰落后产能的行动将被迫展开。

钢铁过剩卷土重来。由于4月钢铁价格上涨,刺激部分中小钢厂恢复产能,为此,工业和信息化部5月上旬向全国各省市区工业主管部门和各大型钢铁企业下发了《关于遏制钢铁行业产量过快增长的紧急通报》。

工业和信息化部提醒,当前钢铁行业产能已严重过剩,“2009年产量只需保持47亿吨就能保持供需平衡,产能与国内消费和出口的实际需求相比过剩约25%~30%”。有钢铁业人士认为,钢铁业率先回暖后,下游的房地产、机械等都没有回暖,缺乏需求支撑的扩产十分危险。钢铁全行业今年第一季度从去年同期盈利人民币441亿元转为亏损人民币33亿元。

陷入产能过剩危险的绝不仅仅是钢铁。4月份,中国铜与铁矿石进口再创纪录新高,海关数据显示,中国4月份铜、铜合金和铜半成品进口量为39.98万吨,较上年同期增加62%,刷新了3月份刚刚创下的纪录。铁矿石进口量较上年同期增长33%,创下5700万吨的纪录新高,国内市场供过于求的风险随之升温。

从市场供求分析,政府的收储政策以及国内部分商品价格上涨引发的套利交易才是中国大宗商品进口上升的主要因素,由于收储政策导致国内资源价格高于国际市场,导致期货市场套利机会出现,投资者从国际市场购入低价现货平仓,并非国内的实质性供求关系发生了逆转。资源价格上涨的另一个重要原因是,国内大型企业逢低吸纳,进行资源储备,铁矿石、铜矿等进口的大幅增加无不如此。

诚然,经济有积极信号出现。一季度中国汽车销量全球第一,房地产投资环比出现微弱增长,固定资产投资超过预期,4月计划新开工项目超过90%,虽然出口同比大跌但跌幅有所收窄,4月零售数据较3月有微幅提升。

但所有这些数据不能说明经济出现V型反弹。从PPI、PMI数据的工业出产品价格来看,制造业依旧在深谷中徘徊,而制造业受到原材料价格上涨与产品价格下跌的双重挤压,全球经济复苏遥遥无期。由于政府订单增加所形成的市场回暖,可能在信贷数量下降、进口需求走软后再次显现疲弱。迹象已经显现,铝价在上涨后回落,铜价在年初上涨后,4月出现回落。

中国将进入一轮残酷的产能压缩过程。

以钢铁行业为例,目前中钢协正在组织钢铁生产企业对热轧板、冷轧板、中厚板等产能严重过剩的品种实行自律性限产措施。提高进入门槛是大势所趋,压缩中小企业产能是必然选择,工信部正在和财政部商讨中央财政淘汰落后产能奖励资金的具体事项。

毫无疑问,随着情况的恶化,有关方面将坚决打压落后产能,中小钢企的生存岌岌可危。推而广之,在其他基础行业,又一轮限产、淘汰落后产能的行动将推开,在所有基础行业,中国将进入数家大型企业垄断市场的格局。

问题是,在金融危机之前规划、上马的国有钢铁项目、化工项目又将制造无数产能,到时政府如何处置呢?绝对过剩的产能使中国政府的政策左右为难,并让乐观的V型复苏理论化为泡影。

需求两条腿后继乏力

消化产能过剩靠的是需求——外需和内需,但出口增长并不明朗,而居民消费的增长有赖于居民收入的上涨,但后者却丝毫不见长进,仅靠天量信贷则无疑难以为继。

首先,我们不能指望出口拉动需求。日前,我国的进出口数据导致海关与商务部唱起反调。5月12日,海关总署在公布数据时表示,外贸已经“企稳”;此前一天,商务部外贸司撰文称“当前外贸形势复杂严峻”。

两者依据的数据不同。商务部依据的是同比数据,海关总署依据的是环比数据。据海关统计,中国一般贸易进出口环比继续增长,其中加工贸易进口环比增长明显,4月加工贸易进出口、出口和进口分别增8.3%、5%和14.9%。而在出口中,主要劳动密集型产品出口环比也呈现增长。

这与3月份的情况相同,虽然当月我国进出口同比下降20.9%,但今年3月份与2月份环比,进出口总值增长23.8%。其中出口增长32.8%,进口增长14%。

从环比来看,外贸确实有企稳迹象,但从同比来看,我国外贸仍处于寒冬之中,出口下滑基本到谷底,最坏的情况我们已经经历。

从刚刚过去的广交会来看,出口成交金额262.3亿美元,比上届减少16.9%。除食品、鞋类、医药器材成交额略有增长外,其他种类的商品出现10%~20%的下降。价格上,除新技术、新产品和自主品牌产品价格略有增长外,其他商品价格均出现20%左右的下降。许多采购商都把原来的长期订单和大订单改成了短期和小批量订单。全球对于中国制造的生活必需品的刚性需求在支撑出口市场,只要保持小幅反弹就是上上大吉。

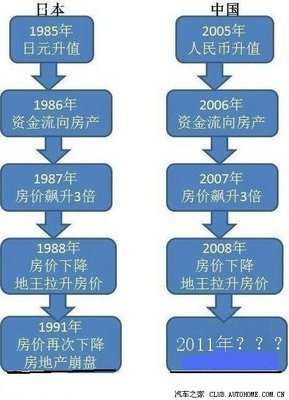

最大利好是消费有复苏迹象,车市楼市成为消费引擎。

今年3月,中国乘用车销售总量增长了10%,中国首次成为全球最大的轻型车市场,一季度,中国汽车销量超过美国居全球第一。汽车与房地产的销量上升,带动中国消费向上。

在股市反弹3个月之后,房地产紧随其后,一份针对全国15个重点城市1月份房地产市场的调查显示,深圳、厦门、福州和南昌四个城市出现了成交量的明显回升。2月份,主要大城市成交量继续回暖,2009年初至今的短短两月内,上海楼市成交量走出一波由萎缩到放量的行情,4月已经接近历史高位。北京、广州房地产成交量均出现小阳春行情。

但支撑消费的居民收入没有显著增长,而信贷天量增长难以为继。以我国一季度4.58万亿元的信贷增长速度推算,2009年全年信贷投放可能超过8万亿元,对稳定市场不利。

目前央行与银监会强调货币可持续增长的适度宽松政策,政府将处于左右为难的境地,继续扩张信贷,会出现局部泡沫和信贷使用效率低下;靠资本市场直接融资,资本市场噤若寒蝉,难以承当。

4月13日,据财政部公布,3月份全国财政收入4402.21亿元,同比下降0.3%;一季度全国财政收入累计14642.05亿元,同比下降8.3%。更让人头疼的是,政府投资没有带动民间投资。今年1月至2月,国有企业及国有控股投资同比增长35.6%,增幅较去年同期增加23.3个百分点。相比之下,国有和国有控股部门之外的投资增长,仅略高于去年12月的17.8%。

这说明经济整体情况并没有好转,目前的回暖是政府订单与项目的产物,其红利将在一年左右时间消化。到时如果政府缺乏子弹,而民间投资消费不畅,经济将有新一轮下滑。

所以,唯一的希望是政府有打不完的子弹。希望吧!