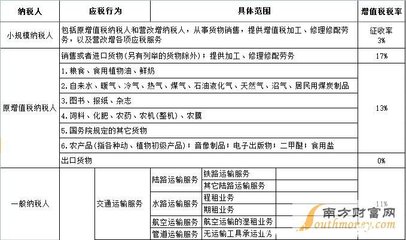

以人力为主的知识密集型服务业税负不减反增,成政策扶持空白区 税负减半 即将于8月1日起实施的“营改增”扩围,进入倒计时。 由于广播影视作品的制作、播映、发行等也将纳入“营改增”试点,刺激相应领域的投资前景。在刚刚结束的第二届京交会上,北京文化创新综合展区有11个项目总签约额1.46亿美元,约合人民币9.5亿元。签约项目中有7个是国际合作项目,签约额1.38亿美元。 继交通运输业和部分现代服务业“营改增”试点将在全国范围内推开后,广播影视作品的制作、播映、发行等也将纳入“营改增”试点。相比原来5%和3%两档税率,此次广播影视作品的税率征收标准为6%。 “文化创意产业最高税负可以减轻60%,税率虽然较之前高了1~3个百分点,但是企业可以将提供相关服务过程中所采购的材料、固定资产,日常发生的办公费、设备维修保养费、水电费等增值税进项税额予以抵扣,预计近七成的试点企业税负将大幅下降。”中央财经大学文化创意研究院执行院长魏鹏举说。 “幸运的是,我们的业务正好在‘营改增’的试点范围内,可以按照6%的税率征收,按照‘营改增’试点标准,粗略估计一年算下来税费可以少征50万元左右。”北京一家文化创意产业公司负责人黄先生说。 按照黄先生公司每年营业额达到2000万元算,原来营业税税率是5%,现在改征6%后,虽然税率增加了一个百分点,却可以有后续的增值税抵扣。 “对我们来说,采购费、设备费等以后都可以抵扣,未来3年内估计这部分支出占到全部支出的4成,税负估计最少可以减轻4成,相当于成本减少2成。”他说。 “对于广告行业而言,他们都属于非源头性企业,渠道上发生的费用抵扣,可以为企业税负实现最大程度的减轻,预计可以达到60%。”魏鹏举测算后认为。 在他看来,“营改增”税改后,试点文化创意企业提供的相关文化创意服务能开具增值税发票,企业所提供服务产业链上的客户同样可以进行增值税抵扣,从而降低了客户购买相关服务的成本,避免了服务分包环节重复缴纳营业税以及相关产业链条上增值税环节的断裂。 据权威部门提供的数据显示,上海市共有12.86万户企业经确认后纳入试点范围,其中一般纳税人4.05万户,占31.5%;小规模纳税人8.81万户,占68.5%。对于那些原营业税税率5%、税改后被认定为小规模纳税人的文化创意企业,其增值税征收率仅为3%,税负水平大幅降低。 企业对税负下降的感受最直接。会计事务所及资讯服务机构安永近日发布最新调研报告“驾驭盈利性增长,应对中国生产率挑战”。这份调查了1700多家在华企业的报告显示,税负增加成为他们利润挤压的一个重要因素。 在无法负荷税负的情况下,层层转嫁成为企业的不二选择。在所有被调查企业中,国有企业认为有61%的成本上涨部分可以转嫁给消费者,为各类所有制企业之首。而受访的民企和中小企业则普遍认为,转嫁成本给消费者的空间十分有限。 进项抵扣待完善 尽管“营改增”对文化创意产业利好,但并不是所有企业的税负只增不减。

“我们主要做报刊出版,目前其增值税进项税率高于其销项税率,在税负方面是有所下降,对企业来说是节约资金流出.”北京某出版行业负责人罗伟说。 作为一般纳税人,罗伟给《中国经营报》记者举例说明,在“营改增”税改前,公司的年营业收入630万元,假定其“营改增”税改后,营业规模、人员薪酬状况等均不发生变化,其广告刊例报价保持不变。在相同的经营规模和经营状态下,企业的年纳税额由税改前的42.4万元降低为24.9万元。 只是这类企业减税环节主要集中于行业的中下游,在整个行业占比中约占七成。而在行业上游,以人力成本为主要支出的内容输出企业,其税负不减反增。 魏鹏举说,主要是涉及文化创意行业,诸如动漫设计、网站设计、支持产权认证等服务业务往往都是需要有大量的员工进行设计、制作、构思等创意的脑力工作,是属于劳动密集型知识性服务行业。“这些企业的人工成本占其成本费用总额的比重会较大,通常占50%~60%,甚至100%的营业成本,这部分成本是无法有相应的增值税进项税额予以抵扣的,因此对企业来说,相比原来如果不是小额纳税人的话,只能面对税率增加却不能抵扣的现实。”他说。 作为文化创意产业最核心部分,创造内容价值也是整个产业的核心竞争力,但是目前税收政策对此并没有补贴标准,这也成为政策扶持的一个空白区。 “可以把从事文化创意产业内容构思的脑力工作,纳入无形资产评估的行列,以激励企业对这部分内容的投入力度,逐步实现政策补贴,扶持企业发展。”魏鹏举表示。文化创意产业可以走无形资产评估,以及可以研发的模式,申请政策补贴,从而降低税负。