采访·撰文/汪洋

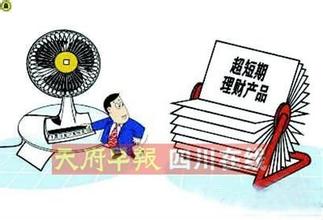

收益超过活期储蓄、风险低、无需预约取现,这正是“活期宝”吸引对资金有高流动性需求群体的最大卖点。 股市不断调整以及新股发行催生了短期投资热潮,与之相呼应,银行也瞄准这个市场,纷纷推出超短期理财产品。尤其是上证指数站上3000点大关后,超短期理财产品集中发售。统计显示,自6月份以来,各银行发行的1个月期以下的超短期理财产品超过百款,市场占比超过20%。 超短期理财产品适合什么样的投资者?产品之间有什么区别?投资这样的理财产品要注意什么事项?为此,本刊记者走访了京城各家银行,为读者收集产品信息,邀请理财师分析情报。 钱老板经营实业,资金雄厚,热衷于炒股。他一直对周末股市休市这个事情很有看法,大笔资金趴在账户上睡觉,只能带来0.36%的利息(当前活期存款利率),这远远无法满足钱老板的要求,就在钱老板忍无可忍之际,银行向他伸出了热情的双手。 市场上有了专为钱老板这种股民量身定做的理财产品。最近比较惹眼的便是中国银行的“搏·弈”之“周末理财”产品,这款产品理财期3天,每周四发售、周五下午3点半销售结束,当天起息,次周一到期(遇节假日顺延),周一早上即可到账,目前年收益率在1.2%~1.4%。

但理财师提醒投资者注意:该产品要求在周五下午3点半之前进行转账,因此周四就必须将资金从股市转出,而股市通常在周五有拉高的传统,所以,是否应该放弃周五的股市收益来进行超短期产品的投资,这要投资者自己进行判断。 除了中国银行的这款“周末理财”产品,各银行通常都有无固定期理财产品,短至一天也可进行理财,如招商银行的“日日金”“日日盈”,中国工商银行的“灵通快线超短期理财”,光大银行的“活期宝”以及民生银行的“钱生钱B”等产品,均可用于股市休市期间进行投资活动。 投资这类产品,理财师提醒投资者一定要注意“大额赎回”的问题。面对IPO的重启,个人投资者纷纷赎回资金,很容易触犯超短期理财产品巨额赎回的条款,而巨额赎回的出现,将导致一些投资者无法顺利赎回资金,错过打新机会。 日前,中国工商银行的“灵通快线”超短期产品便遭遇到了这个问题,不少投资者发现6月29日、30日连续两天他们都无法进行赎回。亦有投资者反映,招商银行“日日金”、“日日盈”产品也曾出现过类似的情况。 根据产品说明书,中国工商银行“灵通快线”个人超短期人民币理财产品份额净赎回申请之和(即赎回申请总份额扣除申购总份额后的余额)超过上一工作日产品总份额的10%,即为巨额赎回。按照说明,“出现巨额赎回时,银行有权根据本产品当时的资产组合状况决定接受全额赎回或部分赎回”。工行于6月29日、6月30日暂停接受超过上一工作日产品总份额10%的用户赎回申请。招行“日日盈”则规定,任一交易日若净赎回额超过上一交易日余额30%时,即发生大额赎回。 何时会超过上一交易日的“10%”或“30%”,谁也无法准确预测,因此,理财师建议投资者如果有必须的转账需求,应尽量考虑提前一天进行操作,以免误事。 最后,理财师建议投资者不要盲目跟风,超短期理财产品适合那些快进快出的大额投资者。如果你的资金量比较小,进行这类产品的投资并没有太大意义。 假定投资者购买50万元中行的“周末理财”产品,按照其最高预计收益率1.4%(年率)来计算,一周的收益是: 500000×1.4%×3/365=57.53元 一年也不过收益2991.78元(57.53×52)。