他们承认自己错了——采用了一系列放任自流的资本监管方式,而这是酿成金融危机大错的一个重要因素。

文_刘欣 10个月前,华盛顿寒意渐浓,国会山的行人裹起了风衣和棉袄。82岁的美联储前主席格林斯潘破天荒地承认缺乏监管的自由市场存在缺陷。 不过,对于那时已经持续动荡一年的华尔街而言,秋后算账才刚开始。直至今天,华尔街和金融学界依然在反思与纠错。 康乃尔大学金融学终身教授、长江商学院金融学教授黄明认为,这场波及全球的危机不仅仅是西方金融业界的危机,更是西方金融学界的危机。因为西方学术界、企业界鲜有人对此有所预测和洞察,他们所培养的华尔街人士和监管部门甚至纵容和执导了这场危机的发生。 问题是——他们错在哪里? 格林斯潘认错 2008年10月23日上午10时,美国国会众议院Rayburn大楼里,由众议院政府监督与改革委员会召开的听证会正在进行。主题是“金融危机和联邦规则制定者的角色”。 众议员们想弄清楚,究竟谁该为这场危机负责? 3位在下台前风光无限的财政高官出席作证:前美联储主席格林斯潘,前美国证券交易委员会的主席考克斯以及前任财政部长约翰·斯诺。 面对质问,82岁的格林斯潘坦承:“我犯了一个重大错误,我以为那些自负盈亏的组织,如银行和其他企业,他们能够很好的保护自己的股东以及他们公司的净资产。但事实并非如此。” 他承认自己错在没有试图规范治理违规的信贷交换市场。 作为一位自由市场的坚定倡导者,格林斯潘特别偏爱金融衍生工具,在他被奉为神明的年代,他一直避免加强对金融业的监管。他还曾在2005年5月份演讲称:“事实已经证明,从抑制过度的获利回吐行为方面来看,民间监管整体上远好于政府监管。” 在黄明教授看来,格林斯潘的这次认错事实上是反映了两个方面的问题:一是承认自己高估了金融衍生品市场投资者合理定价的能力,也就是说承认了资本市场常常是非理性的;第二,他高估了金融机构保护股东利益的能力,低估了代理人的问题。 事实上,格林斯潘退休的时候,并不是所有人都给格林斯潘唱赞歌。诺贝尔经济学奖得主克鲁格曼当时就曾警告,格林斯潘给后任留下了巨大的风险——如此高的房价和资产价格以及其带来的泡沫破灭的风险。 另一警告却是来自于2005年为格林斯潘退休而举办的一个论坛会上。 会上,一些学者站起来给格林斯潘唱赞歌,但是黄明曾经的同事芝加哥商学院教授、前IMF经济学家古拉姆·拉扬(Raghu Rajan)却警告,美国资本市场过度中介化,容易产生泡沫,而泡沫的破灭对美国的金融市场、对美国的经济以至于全球都会带来很大影响。 古拉姆·拉扬不合时宜的观点当场遭到反对。 很遗憾,现在看来,古拉姆说对了。 黄明指出,正是这些错误引发了百年不遇的金融海啸,出现了在“西方学术界”鲜有提及的资本市场挤兑。假如美国政府不救,美国五大投行将全军覆没。 理性与非理性 “令人震惊且难以置信”——格林斯潘用如此字眼来表达此次危机对其信仰的冲击。 因为他使用自由市场理论超过40多年,经验告诉他这个市场运行得非常好。而现在他在这个理论里发现了一个缺陷。 反思正从格林斯潘所指的“缺陷”中掀起,其涉及到理性资本市场理论与行为金融学之间的争斗。上世纪60年代,尤金·法玛(Eugene Fama)和默顿·米勒(Merton Miller)为“现代金融学理论”的发展起了奠基作用。

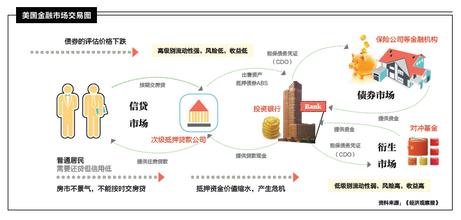

芝加哥这个学派非常相信理性理论,他们认为市场是理性的,就是市场上任何一个证券的价格总是等于它内在反映出的基本面的价值——价格总是等于价值。因此就无所谓错误的价格,更谈不上泡沫。但这一传统理论拿到发展中国家市场显然与事实相悖。 2005年至2007年10月,A股上涨超过500%,泡沫积聚严重。随后在一年内暴跌逾70%。泡沫的蒸发以惨烈的方式展现在投资者面前。 不过,这一“非理性”的观点历来为传统金融学派嗤之以鼻,其更是对行为金融学采取极其不同情的态度。 在芝加哥任教两年的黄明就有此感触。黄明回忆,行为金融学的创始人之一Richard Thaler教授,被芝加哥商学院决策行为系聘请,但当时学院金融小组有一位教授却给所有金融教授发了个电子邮件:“我们不要让大家觉得好像他是我们金融组的一个成员。” 当时,黄明也听闻诺贝尔奖获得者米勒教授和其他教授聊天说道:“美国证监会做的最好的一件事就是把自己给取缔了,因为要证监会几乎没用,证监会只能干坏事干不了好事,股民不需要证监会保护,因为股民是理性的。” 这其实代表了很多传统学派学者的思维方式。正是这种思维,产生出美国资本市场这样一系列的放任自流的资本监管方式,这也成为酿造金融危机大错的一个重要因素。 对此,黄明教授比喻说,理性理论在美国能解释70%的现象,有30%解释不了,需要行为金融学去解释。可是在中国需要行为金融学去解释70%以上的现象,理性理论最多能解释30%。 但即使如此理性的美国资本市场还是捅了这么大的篓子。 因此,应从学术上好好反思西方传统理论。 也正是由于这种反思,让曾经被批评为管得太多的中国“一行三会”(央行、银监会、证监会、保监会)得以重新审视监管的内涵。 黄明认为,学术界应该站在一个更牢固的理论基础上来反思一些问题,以行为金融学为基础来考虑监管问题。假如学术界还继续像西方传统学界一样,不断告诉监管层完全放开监管,只会让自己在监管层及大众面前失去公信力。 首先,对市场上的违规行为,应该加大力度对“五毒”(即内部交易、关联交易、虚假披露、操纵市场、老鼠仓等)的监管,使市场更规范化。另一方面,政府有必要对资本市场出现的泡沫采取一定的方式,使其缩小。 但并不是说由证监会引导市场的价格。黄明举例说,要想让市场更理性,一个很简单的做法,就是要让股指期货、单股卖空等这些机制推行出来,让市场自身发展得更理性。 假如没有卖空机制,乐观者投票,持悲观态度者靠边站的时候,一轮轮泡沫就会此起彼伏,难以消弥。 对金融衍生产品熟稔的黄明一贯鲜明地指出,支持衍生产品尤其是简单衍生产品的发展,但是不支持过于复杂的产品。 全流通的隐患 值得关注的是,在中国金融“去杠杆化”被指为矫枉过正之时,另一个天平也在随着A股全流通而发生倾斜。 上世纪80年代,美国出现大批公众公司,股东一轮一轮替换,以至于美国很多最大的公司就是一些共存基金的股东。不少上市公司也开始给予高管以股权激励。 这样的公司谁牛?——CEO。 但却频频出现CEO挥霍着资产的尴尬局面。 一个典型就是安然公司。安然公司的200多个高管,平均每个人收入在1998年为100万美元,1999年200万美元,2001年700万美元。公司期权跟股票挂钩,股票泡沫来了,大家都玩命发钱,所以安然上上下下“做假账谁也不告密,玩命做”。 职业经理人抱起团来宰股东,抬升股价后期权兑现,泡沫破了,股东亏了,但这一切却跟管理层没关系。 可怕的是,“安然”魔咒却又套在了华尔街头上。 华尔街五大投行,跳出“旱涝保收”的传统业务,多搞自营业务。拿自己资本,借道融资进行高杠杆赌博。 赚多赔少的先例,令这种高杠杆赌博持续加码,职业经理人也是收得盆满钵满。 但,正是这种与短期激励相挂钩的行为,累积出的泡沫导致了起始于美国波及全球的次贷危机。而基于长远投资以及长期股东的发展方式,使得巴菲特旗下的“通用再保险”与合伙制的“高盛”躲过了次债危机的劫难。 未来中国A股也有那么一天——法人股变现。A股要把法人股全流通之后,有一批这样的公司被管理层控制。 也许那个时候投资者就会开始想念大股东了。 因此,在黄明教授看来,学术界要倡导长期激励,也需要长期股东,尤其在我们市场监管与成熟程度还不能应付真正的公众上市公司之前。 资本市场:过度中介与挤兑 被拉长的产业链战线已然成为一大隐患。 正是美国资本市场过度中介化,次级债和证券产业链拉得太长,让次贷风险一步步传递,成为“多米诺骨牌”。也正因如此,资本市场的恐慌随之发生,在西方经济学界鲜有提及的“资本市场挤兑”也随之出现。 这一轮金融危机,始发于次贷危机。 当时,美国的金融中介机构为鼓励买房,提供非常优惠的条件。如果买不起房子,可借款,甚至是零首付。随后贷款银行将此打包给华尔街投行,进行证券化;之后,华尔街投行怕别人不买,保险公司随即加入“盖个戳”给予保险;还怕别人不买保险,就让投资评级公司进来再“盖个戳”。

一连串的金融中介陆续加入这一产业链条。 从传统金融学理论来说,这被称之为“金融专业化”。然而,行为金融理论学认为,当中介机构太多时,就会出现互相攀比业绩,拿的是别人的钱,赚的是自己的利益,亏损跟自己相关度不大等问题。 因此会产生道德风险、利益冲突、羊群效应,再加上终端客户的非理性,资本市场很容易产生泡沫及泡沫破灭。 美国资本市场长期以来把商业银行的资本业务吞噬,取代商业银行传统业务。没有把它当商业银行监管,因此投行赌博高杠杆,一出问题就会挤兑资本市场。 不过,中国的资本市场在警惕过度中介化的同时,却是处于另一个极端:当中国资本市场中介的信誉和能力缺乏的时候,反而让欧美的投资银行、评级公司、会计事务所占据了中国资本市场的位置。很多打着高信誉、高品牌形象的国际金融机构,在中国市场中却常常干些与其品牌形象不相称的事情,以谋取更多利润。 黄明教授认为,随着A股上市队伍越来越大,对政府、监管层和媒体说,该关注微观金融了。 对于中国的启示,黄明教授认为可以从以下两方面考虑:当我们要建立场外市场,一定要把信息和信用风险、结算问题等集中,通过期货交易所,把信用风险全部一对一地给交易所。这样透明度高且没有连带风险。第二,有必要限制金融中介的杠杆率,但是没必要规定得那么死。 黄明教授指出,传统理性理论垄断资本市场,是金融学的危机。在美国,行为金融学越来越具有发言权。对中国金融界的系列问题,同样不应轻信传统理论,而要有不断开拓的视野把行为金融学等系列学科容纳进来。