刘标现在是福建泛华信恒保险代理有限公司龙岩分公司总经理,此前他是国内某大型保险公司的资深销售,投身泛华保险服务集团公司让他实现了转变:以前只销售自家产品的他,在泛华集团借助信息平台,刘标可以为他的客户从不同的保险公司挑选合适的保险产品,并且保险单据数据和财务数据都可以通过这个平台及时交换。

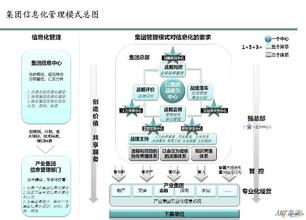

这项完成于2009年9月底,历时20个月上线的信息平台即泛华寿险核心业务系统、财务系统、业财一体化平台。至此,泛华集团旗下寿险体系的两大集团——泛华寿险第一营业集团和大童集团完全实现了业务系统、财务系统、HR系统的一体化。 这正是泛华集团吸引刘标加盟的“后援平台+个人创业”的模式中后援平台的基础。2008年,以“保险行业模式颠覆者”姿态出现的泛华集团依靠新的模式吸引了诸多眼球:以集中的业务后台提供支持,营销人员在业绩达到一定数量之后可用股权的方式实现自身财富的增长。 在加入泛华集团之前,刘标在8年的保险销售工作中曾培育过5个营业部,当达到事业的高峰时,他也有自己的新困惑:自己是老板还是打工者?哪天自己生病、发生意外、年老或是碰上低潮无法维持考核了,要怎么保持已有的团队和客户呢?根据计算,一个代理公司或者一个代理者通过加入泛华集团,建立自己的创业公司,通常会在三年实现盈利。当公司实现盈利,他们持有的公司股权具备了资本价值。泛华集团以合理倍数价格收购他们的股权。即使不选择出售股权给泛华集团,仍然每年可享受股份分红。这种模式成就了很多刘标式保险营销人员的创富梦想。 2007年实现纳斯达克上市的泛华集团,又在2009年5月15日顺利通过2008年度美国《2002年萨班斯-奥克斯利法案》的考验,完成纳斯达克上市后首年萨班斯合规工作。在内控方面完善了自身的风险控制之后,一个新的产业布局正在泛华集团内酝酿:从保险中介向金融中介转型,而这一切都将基于信息平台实现。 业务统一后台 在泛华集团的“后援平台+个人创业”模式中,后援平台指的是“三个统一和四个中心”,即统一的财务内控系统、统一的作业流程、统一的人力资源管理系统和信息技术、产品、培训和品牌与服务四中心。保险中介的收入来源是寻找保险公司和销售人员之间的差额,这来自保险公司的佣金及超额销售奖金,与支付给销售人员的佣金及超额销售奖金。 在泛华集团的统一后台上,一对多的运营业务整体降低了成本,并可以随着泛华集团业务的扩展进行后续的成本均摊。因此后援平台被定位成涵盖产品、培训、财务、服务等保险销售整个链条的管理平台,旗下各业务机构通过接口共享该平台。这个平台包括核心业务系统、核心财务系统、eHR(人力资源管理)系统、e-Learning(网络培训)系统、OA(网络智能办公)系统。 泛华核心业务系统是一个大集中的业务支持平台,不但改变了以往手工台帐和分散系统支持单机构业务处理的模式,而且可以通过初始化配置支持其他加盟公司的后期接入与使用。作为保险中介,连接的是遍布全国的营销人员和不同保险公司的不同保险产品。一个能够进行有效信息沟通和支持多种产品的信息化平台显得非常重要。“一方面我们要满足营销人员的使用需求,另一方面还要适应多公司多产品的接入需求。”泛华集团COO兼CIO金锋对这点有切身感受。虽然COO兼CIO的双重职务,常常需要金锋在新业务开拓和控制风险问题上进行选择和平衡,但有一点他始终不能忘记:这个平台必须具有广泛的适应性。 2009年5月21日,泛华集团与平安财险签署“总对总”战略合作协议。“总对总”是指泛华集团与保险公司总部之间进行议价协定,让泛华集团拿到最优惠的“批发价格”。到目前为止,已经有十几家保险公司和泛华集团进行了这样的合作。这就意味着泛华集团的信息平台需要支持这十几家公司的数百种产品。这就要求系统必须能支持不同保险公司之间业务处理的差异性,更要全面支持集团的收入及成本核算要求,实现多种结算体系的共存。 另一方面,在业财一体化的支持下,泛华财务大集中的工作也在一步步推进。泛华业财一体化不仅是单据的一体化,也是基础档案的一体化。这个一体化信息平台架构,可以满足集团模式财务管理的要求,还具有较强可扩展性。上线后的业财一体化平台全面实现了业财数据和流程的标准化,避免了财务内控人员数据的重复录入,保证了业财数据的一致性和数据质量。 除此之外,集中平台在更广泛的领域里,也产生了影响。多个系统资源共享互联互通,在一定程度上促进了各层的执行力,以及机构与机构之间、部门与部门之间的协作,提升集团与机构的管理水平,亦为今后实现泛华全集团的服务整合提供了基础条件。对此,金锋和他的老板胡义南一样非常有信心:“信息化将支持泛华集团未来五年的营业收入和净利润的持续增长”。 转型金融混业经营 部署统一信息平台,是泛华集团顺应市场发展趋势的准备。2009年7月7日,泛华集团公司董事会通过了将公司未来的战略目标从领先的保险产品分销商及售后服务供应商,提升为一流的金融服务集团公司,暨实施以利润增长为核心,最终提升每股盈利为目标的经营策略的决议。并宣布泛华集团将在合适的时机介入消费者金融中介服务领域,将其目前以销售保险产品和保险顾问服务为主,扩展到为客户提供包括抵押贷款经纪、基金销售、证券经纪等在内的金融服务。 无独有偶,保险中介的另一个巨头——华康集团在自己的发展计划中,明确提出在2012-2016年内,“由保险中介延伸至综合性金融中介领域”。华康保险创始人、CEO汪振武曾在公开场合表示,目前正在密切关注该领域的相关政策环境与市场变化,将寻找可能的合作商机,择机介入。 为何保险中介纷纷转型金融中介?是既有的保险市场已经没有利润增长点了吗?来自保监会的统计信息显示,2009年8月全国原保险保费收入与7月相比有8000亿元的增加。纵向来看,2007年全国保费收入是2002年的2.3倍,超过1980年到1999年20年全国保费收入的总和。中国保费收入世界排名第9位,比2000年上升了7位,平均每年上升1位。

在这样一个蓬勃发展的保险行业里,从保险中介扩展到金融中介,更像是为了适应混业经营的未雨绸缪。在混业经营的路径中,运用金融控股公司进行集团化操作是顺应混业经营的一种模式。从泛华集团在2009年上半年,已完成旗下集团财险、寿险、大童、公估四方面业务,实现所辖分支机构已基本覆盖珠江三角洲经济圈、长江三角洲经济圈、环渤海经济圈和以四川为中心的中西部地区的物理布局来看,实现集团混业、经营分业是一个既定的方向。 另一方面,中国经济的持续高速发展以及中国人的高储蓄率,让泛华集团董事长兼首席执行官胡义南认定:中国消费者对各种金融服务的需求日益强烈,消费者金融服务领域有着宽广的市场前景。 的确,当保险销售人员在为顾客提供服务的时候,一站式服务更能贴近客户需求。因为一个人在人生不同的阶段可能会有不同的保险及金融服务需求,比如单身时会考虑疾病意外保险、已婚时会考虑子女教育问题,保险营销人员就需要抓住不同保险产品的销售机会,而顾客在购买保险产品的同时也会衍生出相关的金融理财服务。当销售基于一个平台能够提供多种保险产品和金融服务时,从保险中介向金融中介转型也就有了实现的可能。