风险投资人对某公司进行投资时,通常是购买公司某类优先股(A、B、C…系列),这些优先股在一定条件下可以按照约定的转换价格(conversion price)转换成普通股。为了防止其手中的股份贬值,投资人一般会在投资协议中加入防稀释条款(anti-dilution provision)。

防稀释条款,或者叫价格保护机制,已经成为大多数VC的Term Sheet中的标准条款了。这个条款其实就是为优先股确定一个新的转换价格,并没有增发更多的优先股股份。因此,“防稀释条款”导致“转换价格调整”,这两个说法通常是一个意思。

防稀释条款主要可以分成两类:一类是在股权结构上防止股份价值被稀释,另一类是在后续融资过程中防止股份价值被稀释。(下文以A系列优先股为例讲解)

结构性防稀释条款(Structural anti-dilution)结构性防稀释条款包括两个条款:转换权和优先购买权。

(1)转换权(Conversion)

这个条款是指在公司股份发生送股、股份分拆、合并等股份重组情况时,转换价格作相应调整。这个条款是很普通而且是很合理的条款,也完全公平,通常企业家都能够接受。Term Sheet中的描述如下:

Conversion: The Series A Preferred initially converts 1:1 to Common Stock at any time at option of holder, subject to adjustments for stock pidends, splits, combinations and similar events and as described below under “Anti-dilution Provisions.”

转换权:A系列优先股股东可以在任何时候将其股份转换成普通股,初始转换比例为1:1,此比例在发生股份红利、股份分拆、股份合并及类似事件以及“防稀释条款”中规定的情况时做相应调整。

举例来说:优先股按照$2/股的价格发行给投资人,初始转换价格为$2/股。后来公司决定按照每1股拆分为4股的方式进行股份拆分,则新的转换价格调整成$0.5/每股,对应每1股优先股可以转为4股普通股。

(2)优先购买权(Right of first refusal)

这个条款要求公司在进行B轮融资时,目前的A轮投资人有权选择继续投资获得至少与其当前股权比例相应数量的新股,以使A轮投资人在公司中的股权比例不会因为B轮融资的新股发行而降低。另外,优先购买权也可能包括当前股东的股份转让,投资人拥有按比例优先受让的权利。

这也是一个很常见且合理的条款,Term Sheet中的描述如下:

Right of First Refusal: Investors shall have the right in the event the Company proposes to offer equity securities to any person (other than the shares reserved as employee shares described under “Employee Pool” and other customary exceptions) to purchase their pro rata portion of such shares (based on the number of shares then outstanding on an as-converted and as-exercised basis).

优先购买权:投资人有权在公司发行权益证券的时候(发行“期权池”股份及其他惯例情况出外)按其股份比例(完全稀释)购买相应数量的股份。

降价融资的防稀释保护权(Anti-dilution protection in Down Round)

公司在其成长过程中,往往需要多次融资,但谁也无法保证每次融资时发行股份的价格都是上涨的,风险投资人往往会担心由于下一轮降价融资(Down Round),股份的发行价格比自己当前的转换价格低,而导致自己手中的股份贬值,因此要求获得保护条款。

防稀释条款通常是一个公式,它决定优先股在转换成普通股时的数量。大部分的公式基于优先股的“转换价格”,而最开始的转换价格就是投资人购买优先股的价格(Initial Purchase Price)。在公司以低于本轮的价格进行了后续融资之后,转换价格就会降低。

所以,如果没有以更低价格进行发行股份(后续融资),初始的购买价格跟转换价格就是一样的(假定没有结构性稀释),优先股也将按1:1转换成普通股。如果后续以更低价格发行了1次或多次股份,转换价格就会比初始购买价格低,优先股能转换成更多的普通股。根据保护程度的不同,优先股的转换价格保护主要分为“完全棘轮”调整以及“加权平均”调整两种方式。

Term Sheet中的描述如下:

Anti-dilution Provisions: The conversion price of the Series A Preferred will be subject to a broad-based weighted average adjustment to reduce dilution in the event that the Company issues additional equity securities at a purchase price less than the applicable conversion price.

防稀释条款:如果公司发行新的权益证券的价格低于当时适用的A系列优先股转化价格,则A系列优先股的转换价格将按照广义加权平均的方式进行调整以减少投资人的稀释。

(1)完全棘轮条款(Full-ratchet anti-dilution protection)

完全棘轮条款就是说如果公司后续发行的股份价格低于A轮投资人当时适用的转换价格,那么A轮的投资人的实际转化价格也要降低到新的发行价格。这种方式仅仅考虑低价发行股份时的价格,而不考虑发行股份的规模。在完全棘轮条款下,哪怕公司以低于A系列优先股的转换价格只发行了一股股份,所有的A系列优先股的转化价格也都要调整跟新的发行价一致。

举例来说,如果A轮融资$200万,按每股优先股$1的初始价格共发行200万股A系列优先股。由于公司发展不如预想中那么好,在B轮融资时,B系列优先股的发行价跌为每股$0.5,则根据完全棘轮条款的规定,A系列优先股的转换价格也调整为$0.5,则A轮投资人的200万优先股可以转换为400万股普通股,而不再是原来的200万股。

完全棘轮条款是对优先股投资人最有利的方式,使得公司经营不利的风险很大程度上完全由企业家来承担了,对普通股股东有重大的稀释影响。为了使这种方式不至于太过严厉,有几种修正方式:(1)只在后续第一次融资(B轮)才适用;(2)在本轮投资后的某个时间期限内(比如1年)融资时才适用;(3)采用“部分棘轮(Partial ratchet)”的方式,比如“半棘轮”或者“2/3棘轮”,但这样的条款都很少见。

(2)加权平均条款(Weighted average anti-dilution protection)

尽管完全棘轮条款曾经很流行,现在也常常出现在投资人的Term Sheet里,但最常见的防稀释条款还是基于加权平均的。

在加权平均条款下,如果后续发行的股份价格低于A轮的转换价格,那么新的转换价格就会降低为A轮转换价格和后续融资发行价格的加权平均值,即:给A系列优先股重新确定转换价格时不仅要考虑低价发行的股份价格,还要考虑其权重(发行的股份数量)。

这种转换价格调整方式相对而言较为公平,计算公式如下(作为Term Sheet的附件或置于条款之中):

NCP = A系列优先股的调整后新转换价格

CP = A系列优先股在后续融资前的实际转换价格

OS = 后续融资前完全稀释(full dilution)时的股份数量或已发行优先股转换后的股份数量

NS = 后续融资实际发行的股份数

SNS = 后续融资额应该能购买的股份(假定按当时实际转化价格发行)

IC = 后续融资现金额(不包括从后续认股权和期权执行中收到的资金)

加权平均条款有两种细分形式:广义加权平均(broad-based weighted average)和狭义加权平均(narrow-based weighted average),区别在于对后轮融资时的已发行股份(outstanding shares,即上面公式中的OS)及其数量的定义。(a)广义加权平均条款是按完全稀释方式(full diluted)定义,即包括已发行的普通股、优先股可转换成的普通股、可以通过执行期权、认股权、有价证券等获得普通股数量,计算时将后续融资前所有发行在外的普通股(完全稀释时)认为是按当时转换价格发行;(b)狭义加权平均只计算已发行的可转换优先股能够转换的普通股数量,不计算普通股和其他可转换证券。

广义加权平均时,完全稀释的股份数量很重要,即包括所有已发行和将发行的股份(优先股转换、执行期权和认股权、债转股、等),企业家要确认跟投资人的定义是一致的。相对而言,狭义加权平均方式对投资人更为有利,公式中不把普通股、期权及可转换证券计算在内,因此会使转换价格降低更多,导致在转换成普通股时,投资人获得的股份数量更多。

仍拿上例来说,如果已发行普通股为800万股,新融资额为$300万,按$0.5的价格发行600万B系列优先股。则广义加权平均时新的转换价格为:

4P0XpYhDItWWI9DaxGPF8gbpqaBfNC5CRtTKiS484Fo?PARTNER=WRITER" width=386 border=0>

而狭义加权平均时新的转换价格为:

A轮投资人投资的$200万分别可以转换为246万和320万股,相对前面的400万股,要公平一些。

防稀释条款的谈判要点企业家和投资人通常对结构性防稀释条款不会有什么争议,主要谈判内容是针对后续降价融资的防稀释保护条款。

(1)企业家要争取“继续参与”(pay-to-play)条款

这个条款要求,优先股股东要想获得转换价格调整的好处(不管是运用加权平均还是棘轮条款),前提是他必须参与后续的降价融资,购买等比例的股份。如果某优先股股东不愿意参与,他的优先股将失去防稀释权利,其转换价格将不会根据后降价续融资进行调整。

Term Sheet中的描述如下:

Pay-to-Play: On any subsequent down round all Investors are required to participate to the full extent of their participation rights, unless the participation requirement is waived for all Investors by the Board. All shares of Series A Preferred of any Investor failing to do so will automatically lose anti-dilution rights.

继续参与:所有投资人都要完全参与后续可能的降价融资,除非董事会允许所有投资人都放弃参与,任何没有参与的投资人的A系列优先股将自动失去防稀释权利。

(2)列举例外事项

通常,在某些特殊情况下,低价发行股份也不应该引发防稀释调整,我们称这些情况为例外事项(exceptions)。显然,对公司或企业家而言,例外事项越多越好,所以这通常是双方谈判的焦点。Term Sheet中的描述如下:

The following issuances shall not trigger anti-dilution adjustment: (i) reserved as employee shares described under the Company’s option pool, (ii) … (iii) …

发行下列股份不引发防稀释调整:(1)公司期权池为员工预留的期权,(2)… (3)…

通常的例外情况有(防稀释调整将不包括下列情况下的股份发行):

(a)任何债券、认股权、期权、或其他可转换证券在转换和执行时所发行的股份;

(b)董事会批准的公司合并、收购、或类似的业务事件,用于代替现金支付的股份;

(c)按照董事会批准的债权融资、设备租赁或不动产租赁协议,给银行、设备出租方发行的或计划发行的股份;

(d)在股份分拆、股份红利、或任何其他普通股股份分拆时发行的股份;

(e)按照董事会批准的计划,给公司员工、董事、顾问发行的或计划发行的股份(或期权);

(f)持大多数已发行A类优先股的股东放弃其防稀释权利;

需要注意的是最后一条(f),跟上面的“继续参与”条款类似。在有些投资案例中,后续低价融资时,大多数A系列优先股股东放弃其防稀释权利,同意继续投资。可能有少数投资人不打算继续投资下一轮,他们想通过防稀释条款来增加他们转换后的股份比例。那根据这个例外事项,这些少数投资人是不能执行防稀释条款的。这一条会迫使少数投资人继续参与下一轮投资,以便维持股份比例。

(3)降低防稀释条款的不利后果

首先,不到迫不得已,企业家永远不要接受完全棘轮条款;其次,要争取一些降低对创业者股份影响的办法,比如:

(a)设置一个底价,只有后续融资价格低于某个设定价格时,防稀释条款才执行;

(b)设定在A轮融资后某个时间段之内的低价融资,防稀释条款才执行;

(c)要求在公司达到设定经营目标时,去掉防稀释条款或对防稀释条款引起的股份稀释进行补偿。

(4)企业家可能获得的防稀释条款

企业家在跟VC就防稀释条款谈判时,根据双方的谈判能力,公司受投资人追捧的程度、市场及经济状况等等因素,可能得到不同的谈判结果,如下表:

本人编制了一个Excel表格帮助企业家模拟在不同的后续融资估值情况下,不同的防稀释条款对转换价格、转换后股份数量及股份比例的影响。下载地址是:http://www.esnips.com/doc/d8fd42c9-bb51-4733-8dac-5879c4f454e7/Anti-dilution-Calculation-(English-Version)

防稀释条款背后的道理第一,有了防稀释条款,能够激励公司以更高的价格进行后续融资,否则防稀释条款会损害普通股股东的利益。防稀释条款要求企业家及管理团队对商业计划负责任,并对承担因为执行不力而导致的后果。

大部分创业者接受这个条款,如果他们对公司的管理不善,导致后续融资价格低于本轮融资的话,他们的股份会被稀释,所以在有些情况下,企业家可能会放弃较低价格的后续融资。

第二,投资人如果没有防稀释条款保护,他们可能会被“淘汰”出局。比如,如果没有防稀释条款,企业家可以进行一轮“淘汰”融资(比如$0.01/股,而当前投资人的购买价格是$2/股),使当前的投资人严重稀释而出局,然后给管理团队授予新期权以拿回公司控制权。

另外,VC也可以通过这个条款来保护他们面对市场和经济的萎靡,比如2000年左右的互联网泡沫。

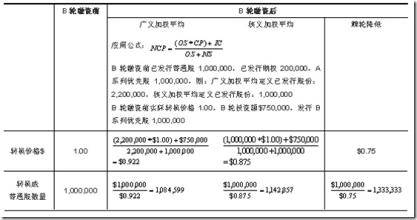

一个防稀释条款案例假设某公司已给创始人发行了1,000,000股普通股,给员工发行了200,000股普通股的期权,A轮融资时以$1.00的价格给VC发行了1,000,000股A系列优先股(融资$1M)。B轮融资时,以$0.75的价格发行了1,000,000股B系列优先股(融资$0.75M)。

下表给出在广义加权平均、狭义加权平均和棘轮降低三种情况下,A系列优先股股东在B轮融资后的转换价格,以及1,000,000股A系列优先股能够转换成普通股的数量。

从上表可以看出,不同防稀释条款,导致的股份转换数量的差异,以及对创始人和当前股东的影响。

总结防稀释条款通常是精明的投资人为了在后续低价融资时,保护自己的利益一种方式。对创始人来说,防稀释条款通常是融资中的一部分,理解其中的细微差异和了解谈判的要点是创业者很重要的创业技能。

尽管偶尔A轮融资的Term Sheet中不包括防稀释条款,但如果有的话,不要试图要求VC去掉防稀释条款,所以在谈判之前多些了解总是有好处的。另外,只要企业家把公司经营好,在融资后为公司创造价值,让防稀释条款不会被激活实施,这比什么都强。