积极启动海南应收账款质押市场

——海南中小企业融资的新途径

当前海南省金融发展中存在的主要问题是有效信贷需求不足,担保资源不能充分利用,这是目前制约海南省经济发展的主要瓶颈,如何有效的解决海南省信贷担保资源运用不畅的问题,海南经济界颇为关注。

今天上午,人行海口中心支行组织辖内商业银行与中央驻琼和海南省内媒体记者共同对这一问题进行了座谈。

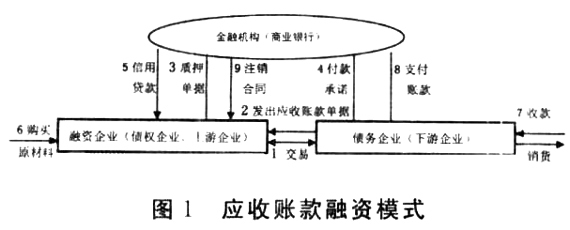

第十届全国人民代表大会第五次会议通过的《中国人民共和国物权法》,为海南省中小企业运用动产抵押指明了方向并提供了有力的支持。据了解,海南省企业的动产资源相当丰富,全省企业约有200—500亿元的应收账款处在“睡眠”之中,如果海南省中小企业能够充分利用这些资源,借助“中国人民银行应收账款登记公示系统”这一平台,形成有效的信贷担保质地,就能通过商业银行进行信贷融资,会大大地降低中小企业的融资成本。

中国人民银行海口中心支行征信分中心主任陈琼列告诉记者:“允许应收账款做为抵押,对于中小企业来说,可以以应收账款第三方付款人较高的信用弥补出质人自身信用的不足,获得银行的授信;对银行来说,推广应收账款融资业务品种,可以增加银行的收入,促进金融创新的发展”。海南省应收账款质押登记公示系统的基本情况:随着2007年10月1日全国应收账款质押登记公示系统的上线运行后,海南省登记系统已平稳运行一年多,截至2008年9月底,海南省应收账款质押登记数为42笔,占比0.13%;与广东省6954笔的登记数,21.99%的占比来说,显然太小;省内金融机构已有8家银行金融机构获得人行的授权;查询量相对偏少。中国建设银行海南省分行已利用应收账款质押登记公示系统成功处理了14笔存量贷款的质押登记。海南中源集团已利用海南大学公寓楼的收费权获得了该行第一笔应收账款质押贷款,洋浦华宇贸易有限公司利用应收账款登记系统作成了建行海南省分行第一笔保理业务。

为什么应收账款质押新业务在海南开展如此缓慢呢?究其原因主要是:一是社会公众对动产抵押的认知度还很低,不能很好的发挥应收账款作为担保资源;二是社会宣传力度不大,许多企业对之缺乏了解;三是海南省的产业结构和产品结构不合理,对外贸易量偏低;四是一些省内商业银行对此项新业务熟悉程度不够。

为此,有关专家学者认为,要做大、做强我省应收账款质押市场需要从以下几个方面着手:1、应加大对《物权法》、应收账款质押业务的宣传力度,通过商业银行柜台咨询、媒体宣传报道、互联网、墙报形成全方位的宣传氛围;2、通过银企座谈、银政座谈等方式让企业了解这项新业务;3、省内商业银行要加大对应收账款质押新业务的培训,指导企业开展这项新业务。