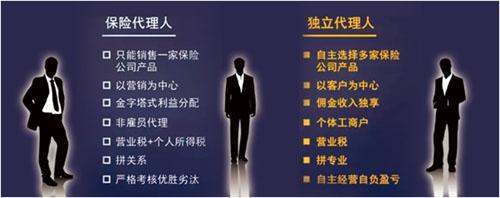

一提“中介”一词,往往和欺骗、假冒、混乱等联系在一起。让从事这个行业的人员在不知不觉中被贴上了标签。其实,“中介”这个行业里还是有很多非常优秀的知名企业的,例如做高端商业地产物业的中介戴德量行;做高级人才服务的猎头公司;做中小企业贸易的阿里巴巴。从本质上说,银行业也属金融中介行业。因此,并不是所有的“中介”都是像媒体所揭露出的那样。这个行业的出现和发展一定也是市场的需求与选择。作为新兴的保险中介类公司,它到底会给服务对象带来哪些价值呢?

一般说到保险中介,通常包括了保险代理公司、保险经纪公司和保险公估公司三种。从法律意义上区分,他们分别代表保险公司(保险人)、投保人和第三方的立场,提供专业服务,在保险主体上属于辅助人的角色。促使保险交易和售后服务更有效率的进行。

具体来说,保险中介的存在提供了以下服务价值:

1.降低了保险公司和投保人之间信息不对称的程度

特别是对于投保人一方,由于处于绝对的弱势,面对复杂的产品和层出不穷的保险公司显然有些束手无策,或只能被动推销。而保险中介由于对保险市场的熟悉,对于哪些产品更有优势,哪些公司服务更好这些重要信息掌握的更全面,因此,作为投保人如果选择中介代为其办理投保申请,自然降低了盲目性,增加了满意度。

2.提高了保险交易的成交速度

天然上作为利益冲突的买卖双方,在交易时难免为了各自利益的最大化会不停地进行谈判,无论是价格还是服务。尽管保险合同都是附合合同,投保人只能做出同意或者不同意的选择,但是在一个完全竞争的市场上,投保人依然有权利和另外的卖家去比较。这样无形就延长成交速度。保险中介作为辅助人,是希望交易尽快促成的中间人,(这样才能收取中介手续费),因此,自然对于买方——投保人要为其选择性价比最高的产品并做出专业的比较和分析,只有这样才可以提高交易速度。

3.在售后理赔服务上,更能够代表客户一方的利益

保险理赔服务一向是客户最担心的问题,也是影响保险行业发展的重要因素。作为保险中介一方,在理赔服务时更愿意站在客户一方为其顺利理赔,以提高客户对自己的忠诚度,并且由于理赔并不会让保险中介损失任何利润。这样,保险中介更有动力去做好理赔服务工作。合理范围内,理赔案例成功的多了,客户投保信心也会加大,这就提升了整个行业的发展。

保险中介作为一种制度安排,从理论和实践上都给买方带来了附加价值,例如:节省保费、迅速理赔。只有买方满意度提高了,卖方自然也能够得到价值,同时也促进了行业资源向优秀公司的输入。当然作为保险中介行业,自身的客观、中立、诚信是中介行业的最大的要求,否则可能还是不能得到客户的认可。