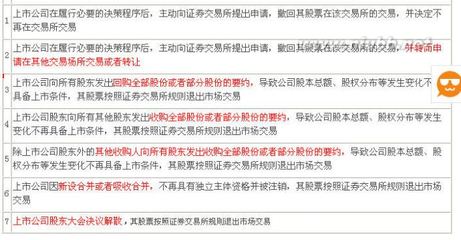

飞鹤乳业的公司名片上曾用中英双语印着“中国首家美国纽交所上市乳品企业”,这一直是其中高层员工引以为傲的资本,但现在这已经成为历史。 6月底,飞鹤国际董事长兼CEO冷友斌宣布,公司私有化工作在历时8个月后终于完成,冷友斌同摩根士丹利旗下的亚洲私募股权部门联合以每普通股7.4美元现金的价格,总计1.46亿美元,公开回购了公司约50%流通股股份。 如果没有国务院九部委联合发布《关于进一步加强婴幼儿配方乳粉质量安全工作的意见》(下称《意见》)及蒙牛闪电收购雅士利的大背景,飞鹤的此次退市必然不会受到如此关注。 如果说蒙牛收购雅士利拉开了中国乳业整合的大幕,那么飞鹤乳业退市,不失为其一种收翅蓄力之举。 价值低估

蒙牛乳业与雅士利国际联合公告发布的尘埃落定,被视为国内奶粉行业近年来最为显赫的并购大戏。紧接着就有消息传出,伊利欲借助《意见》这一新政的东风,完成对飞鹤、完达山等奶粉企业的并购,以平衡“蒙牛收购雅士利”之后形成的奶粉产业格局。 退市给飞鹤的发展带来还债压力,冷友斌以公司资产、未来现金流量及受益为担保吸引摩根士丹利为其注资以完成私有化,这更加剧了飞鹤的负债 对于飞鹤乳业美国退市,有业内人士猜测其是为谋求在中国香港地区和内地的上市,从而获得更强的融资能力,借以完成对中小奶粉企业的整合,实现从区域品牌向全国品牌的扩张。 各路消息的堆积发酵使得刚从美国抽身的冷友斌左右为难。冷友斌公开回应称:“与奶粉新政无关,与伊利收购传闻无关,主要是近年来美国对中国的概念股打压太厉害,企业在美国资本市场已经没有融资功能,却每年还要付出2000多万元的维护成本,所以选择退市。” 冷友斌一手让飞鹤从负债1000多万元的空壳小厂,发展到中国首家美国纽交所上市乳品企业。奶源可控是飞鹤的竞争优势,除此以外,飞鹤领办奶牛标准化规模养殖牧场、行业产量排名前三、婴幼儿奶粉产品全程可追溯、拥有51年的安全生产记录、产品具有高适应性等特点都为其在业内赢得了良好的口碑。 这些竞争优势已经完全能够促使飞鹤领跑行业发展,在兼并重组过程中,飞鹤显然已经以产业模式、品牌价值、研发能力、渠道覆盖、市场认可等多方面优势,立体化了当下政策所要打造的样本工程。从这种意义上来看,飞鹤作为行业政策下的“优等生”,冷友斌绝对不会卖掉飞鹤。 10年前的5月,冷友斌携飞鹤国际在美国纳斯达克上市,随后在2005年4月转到纽交所,成为第一家赴美上市的中国乳企。其股价自2009年从40多美元/股的高位下跌后,最低曾跌至2.2美元/股,其余时间一直徘徊在6~7美元/股之间。 冷友斌不止一次对媒体抱怨飞鹤的价值被低估,由于美国资本市场对中国概念股的打压,公司经营和股价长期不成正比。企业上市的目的是融资,但当下的金融形势让冷友斌短期内看不到融资的希望,面对美国资本市场高额的运营费用,继续维持已没有意义。 目前有40多家在美国上市的公司和飞鹤一样,通过私有化从股市退出。不过和其他企业不同的是,近期国家相关部门出台一系列政策全面整顿乳粉市场,其中推动奶粉企业兼并重组成为重要内容。 工业和信息化部提出,争取用2年时间,形成10家左右年销售收入超过20亿元、具有自主知识产权和国际竞争力的大型企业集团,将行业集中度提高到70%以上。在这个兼并重组信号下,蒙牛成功并购雅士利,飞鹤、完达山等企业也相继与伊利传出绯闻。飞鹤国际的退市,也引发了业界对于飞鹤未来是否会成为兼并重组对象的种种猜测。 并购很难 飞鹤对于其他乳企最具吸引力之处在于,飞鹤是一家拥有全产业链布局的乳粉企业。冷友斌早在2003年飞鹤上市后,即开始修建牧场,在原料的自控上下足了工夫,并花费大量人力、物力和财力投入在原料的建设和产业链的完善上,而环顾当时的中国其他乳企,其中大部分企业的关注点都还集中在市场上。 对于伊利为抢占市场份额,收购飞鹤和完达山的传言,完达山在回应该问题时颇多隐含,其董事长王景海称:“目前企业间的合作还是机密,没有到公布的时候,一天没研究完,一天就没有消息透露。”与此形成强烈对比的是,刚刚完成退市的飞鹤态度相当坚决,董事长兼CEO冷友斌表示:“我们坚决不卖企业,还有意收购其他企业呢!” 事实上,飞鹤与同在黑龙江的完达山乳业有着很多相似之处:同是拥有全产业链布局的乳粉企业;完达山董事长王景海和冷友斌同样表达过对不投牧场投市场的业内风气的不满;同样没有出现过恶性安全事故;同时传出将被伊利收购的消息又几乎同一时间出面否认。现在还要多加一条,同是非上市公司。 乳粉企业重组问题非常复杂,因为双方并非婴幼儿奶粉的重组,是企业资产的重组。重组后所有产品都由一方来生产,也就是一个品牌的总量,两家门槛是通的。两家企业如此相似,从完达山董事长王景海对乳粉企业兼并重组的如下看法中,也能侧面看出冷友斌不愿飞鹤被收购的另一层原因。“如果企业重组,必须是在国家产业政策条件之下。全产业链的乳粉企业涉及收购,如果没有政府出面,后面将会遗留一系列复杂并难以解决的问题。” 乳品行业的产业链相比其他行业既长且复杂,以完达山为例,2013年完达山净资产达到35.6亿元。如果蒙牛、伊利收购完达山,单纯收购完达山这家企业相对简单,但是收购完达山的奶源基地就显得非常困难,其中将涉及到地方利益、奶农的利益以及20万就业劳动力和养活70万人口的问题。 市场危机 除了企业之间的融合问题,国内乳粉市场的错综复杂因素也需要提前考量。 据统计,中国进口奶粉的市场份额已经高达60%~70%,消费者对进口奶粉的盲目崇拜也直接加剧了二线企业的生存危机。此外,因为液态奶利润仅为1%~2%,奶粉利润空间相对较高,因此国内全国性品牌如蒙牛、伊利扩张奶粉业务,也将挤占二线奶粉企业的市场份额。 飞鹤的主要影响力在东北部地区,以及河北、山西、山东等3个市场,由此来看,它还是一个区域性的品牌。此外,飞鹤的营销策略依旧单一,近几年的市场并没有多大成长。2009年,飞鹤引入红杉资本,实现短时间扩张但又快速回落,这背后有其必然性。无论是奶源策略、生产布局、品牌影响力还是终端市场的运作,飞鹤还不能称之为一线品牌,还存在诸多不足。 市场的急剧变化,致使冷友斌的扩张比其他乳粉企业慢了不止一步,这一着之失曾让飞鹤一度在逆风中前行。 飞鹤的业绩在2009年达到顶峰,之后便开始一路下滑,甚至在个别季度出现了亏损。飞鹤曾与红杉签订“对赌条款”:如果飞鹤乳业2009年到2010年每股收益未能完成预期目标,将要向红杉资本再次增发最多不超过52.5万股股份;从本次融资协议执行的第三年起,如果飞鹤乳业流通股15个工作日中的收盘价均价低于每股39美元,红杉资本将有权要求飞鹤乳业将这部分股份全部赎回;如果2009年到2010年飞鹤达到协议规定的盈利目标,可以用原先的认购价来回购股份;如果未实现盈利目标,回购价格则必须是原先认购价的130%。 虽然已有蒙牛、太子奶输掉“对赌”的先例,但冷友斌对这场与红杉的“赌局”却充满信心。三聚氰胺事件爆发后,飞鹤奶粉因无一例产品检测含三聚氰胺,销量出现“井喷”,最高单月同比增长达600%。而公司2009年第一季度财报显示,奶粉销售额较2008年同期增长318.4%,增至1076亿美元。 志得意满的冷友斌一定不会想到,3年后红杉资本因飞鹤的业绩未达标而终止了与飞鹤的合作,同时飞鹤要在一年内分4期向红杉资本支付约6500万美元。在2011年8月,飞鹤将旗下的两家牧场以1318亿美元左右的估值出售。对此,业界有猜测说飞鹤出售牧场是为了变现,来赎回当时跟红杉资本对赌失败后的股份。 种种原因致使2010年后的冷友斌的日子越来越难过,飞鹤的发展困局在一定程度上代表了国内二线奶粉企业的处境。冷友斌认为,如果当初把投入牧场的20亿元拿去投市场,飞鹤的市场和品牌不会是现在的水平,当然,三聚氰胺事件可能飞鹤也会涉及其中。 有业内人士认为飞鹤乳业的美国退市行为是冷友斌在收翅蓄力,等待重新振翅高飞的机会。事实上国家整顿乳企的决心和想法很早就通过工业和信息化部、相关协会与主要奶粉企业进行过沟通,这或许也是飞鹤在2012年提出退市申请,并于今年7月正式完成的一个动因。 退市给飞鹤的发展带来还债压力,冷友斌以公司资产、未来现金流量及受益为担保吸引摩根士丹利为其注资以完成私有化,这更加剧了飞鹤的负债。同时,私有化减少了公司的现金或可变现资产,公司的偿债能力降低。但另一方面,退市后没有了上市公司利润考核压力的冷友斌,可以把更多精力投入到市场和渠道建设上。 现在冷友斌给自己的任务是,用两年的时间梳理品牌和渠道,将市场占有率提升一下。过去对于奶粉产品产业链前端的过度关注,让冷友斌忽视了对产业链下游的市场、品牌的投入,错失在2008年逆境扩张机会,但面对当下的种种压力,2013年的这次机会,冷友斌必定不会让自己再次错过。