发布时间:2022年04月15日 03:42:42分享人:煎蛋哥来源:互联网11

韩国某大企业部长C这样描述自己炒股后的工作状态:“很难在工作上集中精力,哪怕是10分钟。心里只想着股价,结算文件和报告书根本看不进去”。不久前,C部长的上级斥责说,如果只想在电脑上看股市行情,就不要再干了。炒股辛苦,但C的投资收益率并不高,因为他没有在股价飞涨的钢铁、造船等大型股上投资,而只对传言感兴趣,购买了KOSDAQ(类似于纳斯达克市场)中的股票。巨幅波动让C难以承受,特别是在次贷危机爆发之后。

美国是韩国的第二大出口市场,次级债危机令韩国股市遭受重创。2007年8月17日,创业板Kosdaq因基准指数下跌超过10%而一度停止交易。 巴菲特在韩国被C这样的投资者问及的问题大多数是,怎么操作那些股票,它们为什么会在一天打到涨停板,而第二天又返回下跌趋势呢?“不要被图表、指标和证券专家摆布。选择可以长期投资的企业。”巴菲特如此回答。 而早年就介入韩国证券市场的富兰克林投资顾问有更具体的建议,次贷危机提供投资人逢低介入的良机,投资者可以多关注内需消费题材。 国海富兰克林基金阅读提示:KOSDAQ市场成立于1996年7月,它的目的是为知识密集型、创造高附加值的高科技新兴公司以及小企业融资,投资者在这里寻求高预期回报并承担相应的高风险。——国海富兰克林基金

爱华网本文地址 » http://www.413yy.cn/a/9101032201/277200.html

更多阅读

长期股权投资是企业为获取另一企业的股权所进行的长期投资,它往往采用成本法和权益法两种方法进行核算,那么,成本法适用于哪些内容?权益法又适用于哪些内容呢?弄清楚这些问题,才能够真正的学会应用长期股权投资的成本法与权益法。

关于长期股权投资中逆流、顺流交易会计处理的理解长期股权投资权益法下,对于投资企业与联营企业、合营企业之间发生的未实现内部交易损益应予抵消。即投资企业与联营企业、合营企业之间发生的未实现内部交易损益按照持股比例计算归

新修订的《合伙企业法》第108条规定,“外国企业或个人在中国境内设立合伙企业的管理办法由国务院规定。”这一授权性规定表明已允许外国企业、个人在中国境内设立或参与设立合伙企业,实际上就创设了一种新的外商投资企业的形式——外

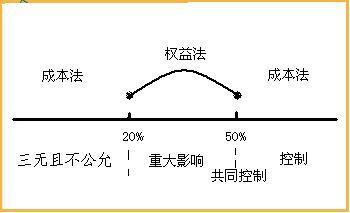

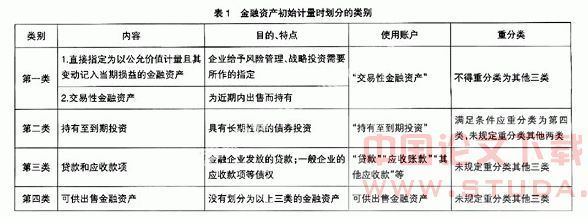

长期股权投资作者:中国证券监督管理委员会会计部第一节长期股权投资与金融资产的分类一、背景情况企业持有的不具有控制、共同控制、重大影响,且其公允价值不能可靠计量的股权投资(通常为对非上市公司的投资),在企业会计准则下,根据

长期股权投资、固定资产和无形资产减值损失一经确认,在以后会计期间不得转回。它们计提相应的资产减值准备时的会计处理如下:借:资产减值损失——计提的长期股权投资减值准备贷:长期股权投资准备借:资产减值损失——计提的固定资产减值