1972年11月14日,在距离面世76年之后,美国道琼斯工业指数首次突破千点、收于1003点。但该点位次日即被跌破、次年1月被再次跌破,期间几经反复,直到1982年10月,才真正站稳于千点之上。

从历史上看,20世纪70年代时,美国股市变化已能充分反映美国经济基本面。道指的上述波动背后,是美国经济由盛转衰、再转盛的周期轮回。

值得注意的是,从诸多方面来看,当今中国股市和背后的中国经济,均与彼时的美国具有相当可比性。在一定程度上,这意味着美国的那段历史值得参照。

A股近似1970年代美股

从股市所依赖的宏观经济面、财经政策背景、市场历史走势和中短期波动特征、高峰期关注的题材等多角度看,当前A股均与20世纪70年代初期的美股,具有很强相似性。

从美国当年的宏观经济面看,在经历了20世纪50~60年代的长期“黄金发展期”之后,美国经济陷入了长达13年的滞胀期。

两次石油危机的发生,是造成美国经济由盛转衰的外部原因。

内部原因主要是,促成美国此前保持“高增长、低通胀”局面的扩张性财政政策,以及宽松的货币政策,在经过长时间运用之后“失灵”。其内在逻辑在于,美国实体经济面临的升级挑战,传统制造产业在经历长经济周期繁荣后,出现边际利润下降——经济缺乏增长点,自然使扩张性财政政策不能继续起到刺激经济增长的作用,反而推高了通货膨胀水平。

这种宏观经济层面的变化,与当前中国的处境非常相似。

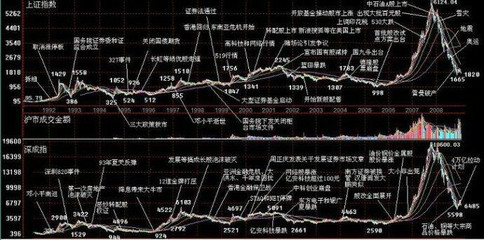

从股市的历史走势看也是如此。从1896年5月26日,道琼斯工业指数被公布时的40.94点到1972年首破1000点,期间增长了25倍。这与当前上证指数点位,相对于18年前刚推出时的增长幅度很近似。

在中短期波动上。道琼斯工业指数1972年触顶后迅速回落,1974年12月跌破600点,跌幅超过40%。这也与A股2007年10月至今的情形高度相近。

蓝筹股板块曾在A股过去两年的牛市行情中大出风头,在当年的美国股市,这也是市场投资者最宠爱的品种,“漂亮50”的说法正源于彼时。同样,当市场大跌时,因被严重高估,蓝筹股本身也转而成为推动市场暴跌的空头力量。

美国股市走出泥沼之路

直到1982年,美国股市才走出阴影。在此期间和之后,美国经济和其股市本身都发生了深刻变化。

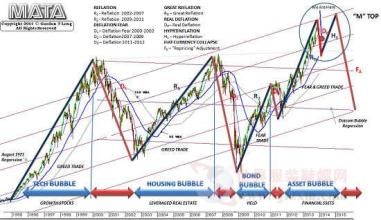

1982年底,道琼斯工业指数再次站上1000点关口,从此再也没有被跌破。1985年底,道指首次突破1500点。随后一路继续飙升,1987年1月,道指首破2000点大关。1991年4月,道指首破3000点。此后,道指突破关键点位的间隔时段越来越短——1999年3月,首次突破10000点大关。2007年10月,达到最高点14279点。

在股指不断创新高的同时,美国证券化率(一般采用股票市场总市值/当年GDP总量)也在不断提高。1928年美国证券化率仅5.55%,1980年提高至50%,1996年至108.12%,2007达到143.93%。

美国股市复苏的背后,是财经政策的转向和经济增长方式的成功转型。

1979年,美联储新任主席决定采取强势美元政策。1981年,里根成为新任总统,采用了稳定货币供应、减轻税赋、缩减开支、减少政府干预等措施。到1983年,美国宏观经济数据终于出现逆转。

在此期间,美国经济也逐渐实现转型,突出特征是服务业在GDP的比重不断提升。1972年,服务业占比仅28%;1984年达到33%;随后加速上升,到2005年已超过41%。此外,一批高科技企业,如微软、IBM、康柏等公司,也在此前后兴起。

经济转型成功,一方面促成了美国股市走强;另一方面也强化了丰富多层次资本市场的需求。在这方面,最具标志性的事件,是NASDAQ市场于1971年创立。

在实体经济和虚拟经济均发生深刻嬗变的同时,美国的金融监管政策也在不断调整中。其中最大的变化,就是金融混业再次走上前台——一方面,成就了一大批世界级的金融巨头;另一方面,也加大了美国和全球经济的未来风险。

从1977年开始,美国监管层就不断地放松《1933年银行法》的限制,该法案旨在将商业银行业务与证券业务分开。摩根士丹利从JP摩根脱离出来,正因此缘故。1999年,美国国会通过《金融服务现代化法案》,使得金融机构兼营银行、证券业务之间的障碍,被彻底清除。

在这样的背景下,美国证券业获得飞速发展。对资本金的更高要求,使得华尔街投行不向公众出售股份的百年惯例被打破,一些投行开始放弃合伙人制。1971年,美林证券成为第一家上市的投行;其他大型投行纷纷紧随其后。

银行背景的投行,更是“后来居上”。比较有代表性的是JP摩根,其1987年获得从事股票承销业务的资格,2003年就迅速在全球投资银行业务中排名第5,2004年9月更名为摩根大通并继续保持强势。

美国证券行业的盈利模式,也发生了根本性变化——1976年,佣金收入仍在总收入中居首位、占据了45.84%的份额、自营交易占17.55%的份额、其他证券相关收入仅占7.84%的份额;到了1990年,佣金收入和其他证券相关收入分别变为16.43%和32.18%;到2002年,两项数据分别为18.54%和37.22%。

投资基金的壮大和由被动投资转向主动维权,也是20世纪70年代后,所发生的另一项重大变化。美国是全球最早开放式基金的诞生地,但直到20世纪70年代以前,基金的发展仍非常平淡。随后才进入发展的拐点,直到20世纪90年代,美国共同基金规模每年增长25%。至2004年底,美国共同基金规模为8.1万亿美元,已占到全球共同基金规模的一半。在基金数量和资产规模壮大的同时,美国机构投资者逐渐联合起来、积极介入上市公司的经营管理,这被称为“机构投资者的觉醒”。

可以这样说,市场总是有缺陷的,但美股历史尤其是20世纪70年代至今的历史表明:危机也是机遇,从长时段看股市总是“更高、更好”。