2007年以来,流动性过剩成为讨论最热的经济话题之一,“从紧”货币政策应声而出,存款准备金率上调到前所未有的17.5%,商业银行可用资金规模大幅收窄。但从近期上市银行频频发布的上半年业绩大幅预增公告来看,宏观调控导致的企业利润下降和信贷规模紧缩好像并未影响到商业银行的盈利能力。究其原委,银行自身推进客户结构升级、加快业务转型、管理转型和增加金融产品综合贡献度是其取得骄人业绩背后的重要原因。

推进信贷结构调整

近几年,各家商业银行都从总行层面进行了推进信贷结构调整的战略规划和部署,一是优化客户结构奠定商业银行稳步增加收益的基础。各家商业银行参照国家的宏观调控政策建立了相应的客户准入退出和行业风险限额管理机制,腾出有限的信贷资源用于能源、交通、基础设施等大型优质客户,使银行收益稳步增长;二是突出发展小企业客户,努力提高中小企业融资客户的比重,提升收益增长率。这部分不断扩大的客户群给银行带来的好处是实实在在的,大幅提升了银行的边际收益水平;三是在原有个人住房按揭贷款的基础上,商业银行也在不断尝试在风险可控的前提下,促进个人消费类和个人创业类贷款的推广,提高了个人贷款的收益贡献度。

业务转型开辟新盈利点

商业银行的经营、盈利模式正从以经营高风险的信贷业务为主向有效控制风险、保持可持续发展的综合经营模式转变。

1、业务转型可以有效开发客户、拓展市场。一方面银行从单一业务营销模式转向加强以公司业务、国际业务、个人银行、电子银行等多部门提供综合性金融服务为主的联动营销,提高客户的综合收益贡献度;另一方面商业银行都先后开办企业年金、IPO、发行短期融资券、融资租赁、信托融资、财务顾问等投资银行业务,借助与其关联的金融租赁公司、证券公司等平台为企业在银行信贷不畅的情况下通过债市、股市等其他方式融资提供了通路,为投资者提供丰富的投资产品。

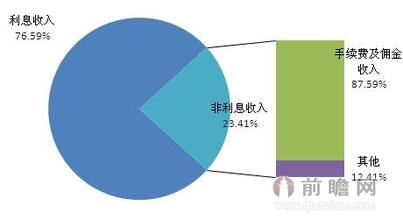

2、以代销和代客理财为主的代理业务超常规发展带动整个中间业务收入的增长。银行充分利用网点、电子销售渠道优势,重点发展基金、保险、债券、信托和黄金、外汇买卖等各种代销、代客理财业务,使手续费和佣金收入对收益的贡献不断增强。

产品研发能力提升

为抢占营销制高点,商业银行根据“满足客户需要,遵循市场导向”的原则,开发出适合不同层次、个性化的产品,而且商业银行不同程度加强产品品牌宣传,延长产品线,有效提高客户的忠诚度。

在股市暴跌,居民对资本市场投资热情下降的情况下,银行开发的多款理财产品销售看好,特别是信托理财产品更是大行其道,资料显示,今年第二季度,信托类理财产品发行数短短3个月就达创纪录的539款,远远高于今年第一季度和去年同期的水平,而对信托类理财产品发行贡献最大的是信贷资产类理财产品,占比达到80%。

加强管理转型

商业银行已广泛接受了“前后台分离、前台延伸、后台集中”管理思路,宏观调控引发的市场变化和自身经营压力促使商业银行加快了对原来层层递延、分散处理的业务流程和运营体系重组和改造的进程。现已基本形成分行集中管理的模式。商业银行根据“集中、高效、控制”的流程再造原则,基本做到凡是可以集中处理的业务不放到前台,凡是能够集中的业务不分散处理,有效整合了资源,缩短了管理半径。

宏观调控引发的信贷紧缩和市场变化更应被看作为考验商业银行经营能力的试金石,从上半年的总体经营情况看,较为乐观,银行业的稳健成长和盈利能力增强依然值得期待。