大型企业集团纷纷引进资金管理系统,而安全往往成为首先考虑的内容

张瑶瑶

“资金管理是企业会计信息化的重要组成部分,而在这个系统中,风险控制始终是放在第一位的。”攀钢集团财务公司网络信息部经理陆玫观点很鲜明。

随着攀钢集团的不断发展、经济全球化后市场竞争的加剧以及金融体制改革的加速,如何充分发挥财务公司的服务功能,加强集团资金的集中管理和运作,是攀钢集团财务工作的重要内容,但攀钢的财务人员始终不敢放松对集团资金管理的风险控制。

“风险控制是资金管理的基础,企业在进行资金管理的时候,首先考虑到的是安全,其次才是功能,最后才是方便与否。”国资委研究中心“产融结合与风险控制”课题组专家解洪波介绍说。

系统风险的三重内容

“资金管理中的风险控制是贯穿始终的。”陆玫表示。

不管是企业的财务系统、ERP系统,还是办公自动化协同系统,它们都是企业的内部系统,并且最终它们都将与资金管理系统发生关联。而资金系统与企业其他系统不同的一点是,它除了在企业内部发挥作用,还要与企业外部的系统实现对接,如在资金支付的时候会跟银行系统有关联;在投融资的时候会跟各家证券交易所、信托公司、保险公司的系统有关联;等到这一资金管理平台的使用者发展为一个金融机构的时候,它还会跟中国人民银行和银监会的监管系统有接口。

可以说,资金管理的信息化系统实际上成为了企业会计信息化的核心,而资金管理系统所蕴含的风险是不容忽视的,因此这也是企业会计信息化风险管控中的重中之重。

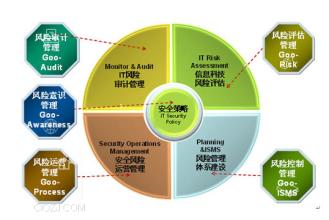

据解洪波介绍,资金管理系统的安全主要包括3个方面,一个是资金管理系统本身的安全,一个是企业自身的资金管理系统与集团内外各种系统发生业务联系过程中的安全,还有就是资金管理系统集团内部使用者的安全。

资金管理系统本身的安全是可以通过制度建设和相应的技术手段来监管和避免的,但是资金管理系统对外接口的安全问题因为不仅仅涉及到企业内部相关部门、组织之间的对接安全,可能还存在与第三方其他系统的对接,所以必须要谨慎。

以攀钢为例,在其最初建立资金管理系统的时候,可以与其直接对接的银行仅有几家,现在随着技术的发展和业务的需要,可以与攀钢资金系统直接对接的银行已经达到了十几家。

“对于使用者所带来的风险,一般是在开发系统和制定制度时把所有使用这套系统或者登陆这套系统的人都定义为‘恶意’,这样才可能有效地控制风险。”解洪波介绍说。

资金管理系统虽然存在风险,但这种风险在技术上也是可以控制的。在实际中,来自业务上的风险比技术上的风险更加让人头疼。如金融危机中很多企业都在使用金融衍生工具上栽了跟头,而来自金融工具的风险其实系统对此早有预警,但为了开拓业务一些大型企业仍然可能会“义无反顾”地选择这一业务。

风险控制三步走

“对于资金管理系统风险的控制,首先要有一个量化的指标体系,其次要进行限额管理,最后要对业务层面操作风险进行控制。”解洪波表示。

对于风险控制的这3个步骤,攀钢的财务管理人员并不陌生。从上世纪90年代初尝试着对集团资金管理系统进行改进开始,攀钢在体会着资金管理系统优越性的同时,也在不断地对系统进行开拓,并小心翼翼地规避风险。

在攀钢不断兼并重组的过程中,其资产规模的扩大以及分公司、子公司地域分布的广阔,使得资金管理系统变得越来越重要,但同时,由于分公司及子公司众多、集团公司业务复杂,攀钢在资金管理中所面临的风险也变得更多了。所以,为了对分公司及子公司的资金状况能够有一个较直观的评价,建立资金管理系统的评价体系就显得尤为重要。

“评价体系的存在给大型集团公司管理者提供了便利,帮助他们在短时间内对下属公司或者整个集团的资金状况做到心里有数。”解洪波介绍说。

当然,母公司对子公司的管理不可能做到事无巨细,放权和授权必须有所平衡。那么,在控制资金管理系统风险的过程中,如何对风险的管控做到收放自如呢?“来自企业的实践经验告诉我们,最好的办法就是进行限额管理,即对重要的经济指标或者说重要的经营风险实行限额管理。”陆玫表示。

“这种限额管理是非常必要的。鉴于各个行业的不同,我们正在逐渐对不同的行业进行总结,以期能够找到适合每一个行业的限额管理办法。”解洪波表示。

在资金管理系统的风险中,对企业造成最大伤害的就是业务上的风险,而这一部分的风险控制也是最薄弱的。对此,解洪波举例说,以超市为例,目前控制风险的方式就是让收银员和销售员一定要分开,分别开票,但是这也不能绝对地杜绝风险。