从数次IPO无望,到借壳中创信测(600485.SH)上市,北京信威足足用了6年的时间。其背后在这场重组大戏中,北京信威不仅给投资者呈现出靓丽的财务数据,更是让隐藏在北京信威身后的近20家PE机构成为了大赢家。

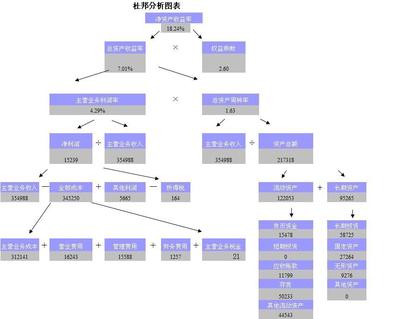

9月26日晚中创信测披露重组预案称,超过308亿元资产的北京信威计划借壳仅11.71亿元市值的中创信测。至10月18日,中创信测迎来第十一个一字涨停,股价报24.12元,涨幅已达185%。 纵观中创信测对北京信威的收购报告书,利润暴增却绝大部分为应收账款,业务开展地区多为政治经济极不稳定的贫穷国家,上市之后,其利润增速能否继续保持? 一个“优质”的成长性企业,为何上市屡屡未果而选择借壳?其利润增速确实如收购报告书中所述的那么靓丽吗? 王靖三年财富暴增220倍 北京信威自1995年成立以来,通过7次增资和11次股权转让,成就了今天的巨额资产。而自2010年之后的每次增资都不乏PE资本的身影,因此北京信威借壳上市的成功成为PE资本的饕餮大宴。 在这场PE退出的狂欢盛宴背后,北京信威现有的20家机构股东中,除了大唐控股参股较早以外,余下19家机构均为2011年年末至2013年新进入的机构股东。 PE大佬朱敏作为实际控制人的赛伯乐系旗下就多达5家PE现身北京信威的股东榜上,分别于2012年10月和2013年5月间进入。 其中,正赛联创投持股636.4904万股,占比0.32%;乐赛新能源作为山东省内唯一的新能源及节能环保创投引导基金,该基金目前共投资了4家企业,现有持北京信威286.3203万股,占比0.14%;赛伯乐创投于2013年1月投资2500万元给北京信威,持股265.1954万股,占比0.13%;此外,朱敏控制的卓创众银持股北京信威223.7590万股,占比0.11%;而赛伯乐公司的主要投资方向包括新能源、环保、金融、教育、医疗和高科技产业,最近3年赛伯乐公司投资了16家企业。截至目前,赛伯乐公司持股北京信威196.6492万股,占比0.10%。赛伯乐系总持股1608.4143万股,按照目前中创信测停盘价24.12元计算,其账面资产已达3.88亿元。 除了赛伯乐系以外,王舒平旗下也有3只PE参与了北京信威的增资以及股权受让。2012年5月25日,王舒平控制的大正元致信以每股79.20元价格参与了北京信威的定向增发,共出资1.6亿元,获配股份202.0202万股,截至目前,其所持股份已增至1697.2535万股,占比0.85%;此外,大正元致远和大正元致勤也分别持股939.8541万股和350万股,占比分别为0.47%和0.18%。其持股总额为2987.1076万股,账面价值约为7.2亿元。 有意思的是,在北京信威的自然人股东中,包括兴业全球副总经理杨卫东、中投证券投资银行部曾新胜在内的两位资本达人亦现身其中,分别持股105.02万股和159.1万股,占比分别为0.05%和0.08%。 2010年3月28日签署《关于北京信威的股权转让协议》,约定由王靖协助博纳德投资融资1.308亿元,用于北京信威的本次增资扩股1.2亿股,增资价格为1.09元/股;博纳德投资同意将其持有北京信威8800万股以人民币1.09元/股的价格转让给王靖,而经过多轮PE融资之后,王靖持有北京信威的份额上升为7932万股,占持股比例为36.97%。 通过此次重组,王靖将持有中创信测11.97亿股股份,占发行后公司总股本的31.66%,为公司新的控股股东。按照中创信测10月18日的收盘价24.12元,王靖的持股市值已经接近288.7亿元,其资产比2010年入股北京信威时暴增220倍,这意味着王靖已经跻身2012年福布斯中国富豪排行榜前30名之列。 巨额应收账款? 2012年和2013年上半年,北京信威的主营业务收入分别来自于对柬埔寨和乌克兰等海外客户的通信设备及软件销售。根据重组预案,2012年度北京信威的营业收入为9.15亿元,2013年1~6月为19.89亿元。仅半年时间,该公司便创造了比去年一整年多出10.74亿元的营业收入。 当然,营业收入大幅增长并无不妥,不过值得关注的是,这笔营业收入只是空头支票。资料显示,北京信威2012年期末应收账款为5.55亿元,2013年6月30日应收账款为24.91亿元,即今年上半年暴增了19.36亿元的应收账款,增幅达348.83%。而北京信威2012年和2013年上半年的营业收入累计为29.04亿元。这也意味着,在过去的一年半里,北京信威85.8%的营业收入是属于应收账款。结合2013年1~6月的营业收入19.89亿元,几乎与暴增的营业收入重合。 反映在净利润上的情况亦是如此,北京信威2012年度的净利润为4.91亿元,2013年1~6月为16.79亿元。若以同期数据对比,今年上半年的净利润增长了近6倍。 更为重要的是,北京信威目前主要向无力建设通信网络的贫穷国家提供通信网络建设服务,但由于这些国家财政收入有限,建设通信网络的过程中需要大量融资,是以北京信威收入主要来自买方融资所得。但由于这类贫穷国家存在建设贷款连基本的担保物都无法提供,又不愿意出卖本国的资源或重要口岸等关键权益的两难困境,而北京信威又急于向海外推销其通信网络,故目前的买方融资基本由北京信威来提供担保,光柬埔寨项目就足足担保了20亿元,可以说北京信威目前基本是自己出钱帮这些国家建设通信网络,未来的收入可能要靠这些国家的用户在以后的很多年里慢慢收回来,这些货款回款风险巨大,未来能否收回来都有很大的疑问。 雪球网一位投资人拿出创业板上市公司福星晓程的故事来对比目前北京信威的现状。福星晓程在收购海外公司的过程中,“意外”的发现了加纳电力的线损很大,自以为其中包含巨大商机,然后企图使用垫资的方法在非洲国家加纳开拓智能电网服务,以获得巨大的利润。按原来的预定合约是两年完成建设,年净收益在投入资金的30%以上。然而目前看来,福星晓程明显失败了,加纳项目在各种环境制约下,正如其股东所说,工程建设恐怕十年都完成不了,从已安装用户中获取的线损收益亦是低于预期。 财务风险大幅攀升 2010年王靖取得股权的时候每股转让价才1元左右,后来通过近十轮的融资每股转让价在50元以上,最高竟达79.2元/股,PE的融资让北京信威获得净资产近40亿元,但这明显是目前北京信威净资产高达44亿元的来由,这个净资产并非北京信威经营所形成。这些净资产虽然基本是各路PE所注入,但毕竟资金实力有所增加,这也是它在通信网络建设中开始有能力向柬埔寨和乌克兰这类穷国提供买方融资担保的原因所在。 这些钱渐渐的在乌克兰和柬埔寨项目建设中消耗掉了,而这两个国家的项目建设虽然是买方融资,但担保方都来自北京信威,这些项目的收益目前均体现为应收款项,基本没有现金流入。 “看来北京信威现在基本没钱了,或许再次向PE伸手也可能没人愿意舍命相投了,所以此次准备向股市伸手,所谓的配套融资就是一种低价吸引新的机构投资者进入的方法。”一位市场人士判断,由于PE在北京信威的发展过程中出了大力,目前受套其中却无法套现。这是北京信威急于借壳上市不再等待IPO重启的原因之一。 中创信测收购报告书148页显示,北京信威目前仍欠大唐控股和电信院股利近1.3亿,分六期偿还,2016年还清,用专利作抵押。由此一项也可以看出北京信威目前的经营几乎没有现金流入,经营收入几乎体现为应收账款。 《中国经营报》记者从《中创信测发行股份购买资产并募集配套资金暨关联交易预案》中发现,北京信威控股的8家子公司中,分别为成君东方、瑞平通信、信威合创、信威永胜、信威(香港)通信、重庆信威、深圳信威、北京信友达视讯。 8家子公司2013年1~6月的营业收入总额为1.37亿元,总净利润为-2563.87万元,负债总额高达46亿元。而对比2012年,这一数据分别是13.05亿元、7.08亿元、42.95亿元;2011年这一数据分别为10.8亿元、3.42亿元、8.73亿元。 从其子公司的财务现状来看,其负债总额不断攀升,而营业收入及营业利润的增长远不及其债务总规模的增长,因此业内人士担忧其未来北京信威旗下子公司的偿债风险侵蚀公司的净利润增长将常态化。