中小企业融资租赁属于知识经济,服务贸易。它的重要环节在不在名义在实质,我们不要一看到“中小企业融资”就心动,要么以为在借款,要么以为在放款。这种错误认识迷惑了我们26年,使得行业到现在还处于幼稚阶段。为了回归中小企业融资租赁本质,让新进来的企业和人才在新一轮的腾飞中健康发展,这次一定要搞清楚:中小企业融资租赁交易中谁在中小企业融资,什么方式中小企业融资以及怎样才能解决中小企业融资难的问题,让中小企业融资租赁业走出这个误区。

中小企业融资租赁的获利手段主要依靠知识和技术,它的盈利模式主要靠服务。换句话说就是通过租赁人才和机构掌握的社会资源,让中小企业融资租赁中的“五流”充分地流动起来,从而让企业在流动中获利。我们通常把这个称之为“池水效应”。

所谓“池水效应”是说池外总有水流入,池内总有水流出,然而总有一部分水滞留在池中。由此我们可以联想到。如果租赁公司总是在不断地做业务,不断地把租赁资产卖出去,那么结果就是:租赁公司不仅有自己的资本金,还有外部驻留的大量资金,而这个驻留资金远大于租赁公司的注册资本金,远大于某一时刻的流动资金。

如果停止流入,流出不会断,随着时间推移,池水总有一天要流干。可见流动对于中小企业融资租赁有多么重要。回想过去租赁公司从银行贷款后买设备租赁给承租企业,长期占压自己的信用和资金做做法多么浅薄和危险。

我们总喜欢说中小企业融资租赁是“金融”业务,如果没有流动,就失去了金融属性,空有金融名称,没有金融带来的利益,这种金融不要也罢。

中小企业融资租赁中的流动不仅体现在资金上,还有其他几方面流向。这就是资金流、物流、信息流、信用流和风险流,总共五流。能否让这“五流”充分地流动起来,是检验中小企业融资租赁公司是否能持续发展的重要指标。首先我们还是要了解这五流是怎样流动的。

资金流是怎样流动的

所谓资金流就是在中小企业融资租赁过程中,资金通过中小企业融资租赁的手段使其流动起来。从而盘活租赁资产,使租赁公司具有持续发展的生命力。如果钱“到地头死”,不能流动那就说明租赁公司经营是失败的,或者说存在着潜在的风险。

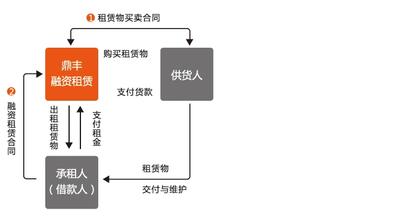

中小企业融资租赁的资金流和业务操作流程基本上是逆向流动。租赁业务的流程是:租赁公司先向厂商支付购买设备的资金e与承租人签定租赁合同获得租赁债权e将债权卖给金融机构e金融机构卖给最终出资人。

资金的实际流向是:最终出资人e金融机构e租赁公司e租赁物件供货厂商。资金的流入是:租赁物件制造的产品最终消费者e承租人e租赁公司e金融机构最终出资人。这是一个循环系统,如果做的好是良性循环,做不好就是恶性循环。

所谓金融机构他们是表面出资人,他们还要把租赁资产转给最终出资人,把中小企业融资租赁做成中间业务。通过:综合理财、信托计划、债权保理、资金市场(把租赁资产在同业拆借市场销售)、资本市场(证券化的租赁资产在股市上销售)、中小企业融资租赁专项金融债券等金融市场,消化他们购买的租赁资产。由此可以看出,中小企业融资租赁不能简单地理解为给承租企业提供资金。

中小企业融资租赁属于新经济。新经济的的特点之一是:资金使用人和还款人是分离的。中小企业融资租赁中,租赁公司是资金使用者,承租人是资金的偿还者。只有在回租的情况下,承租人才同时拥有资金的使用者和偿还者的身份。

如果资金都是用别人的,那么,中小企业融资租赁到底是否属于金融业务?

中小企业融资租赁是金融与贸易结合的产物,如果说它不是金融业务,显然有失偏颇。准确地说应该属于“无源金融”,即:租赁公司不像其他金融机构那样,本身具有低成本资金来源的手段。而是通过向有源金融机构销售租赁资产,解决资金来源问题,通过税收的好处,降低高中小企业融资成本的弊端。如果没有金融机构的支持和税收方面的好处,中小企业融资租赁公司单独运作是难以生存的。

所谓“有源金融”就是有合法手段获得低成本资金来源的金融行为,如:银行可以吸收公众存款;财务公司可以吸收集团企业存款;信托投资公司可以发行信托计划。中小企业融资租赁公司基本上没有这些特质,采取的手段只有把它做成中间业务(转卖租赁资产)或者直接中小企业融资(发企业债权)。

中小企业融资租赁公司为了让租赁资产能在金融市场流动起来,必须把它做成金中小企业融资产。所谓金中小企业融资产需要具备这样属性:

安全性

中小企业融资租赁是以融物的方式达到中小企业融资的目的,承租人通常只能拿到物,拿不到钱。租赁公司的租赁资产同时具有有物权保障的债权和不受第三方影响的绝对排他物权(买卖不破租赁)。

收益性

租赁利率不受央行贷款利率政策的限制,通常高于贷款利率。另一方面中小企业融资租赁不仅涉及资金流动问题,也涉及物件流动问题,因此收益不仅来自资金,还来自销售和资产管理方面的服务。

流动性

租赁资产可以在承租人平静占有租赁物件的条件下,不需经承租人的同意,出租人可以将租赁资产权益转移给其他出资人。这是资金流大循环的基础条件。

时间性

最重要的金融属性是时间性,既租赁资产随着时间的推移,以某种特定利率不断地增值。这种利率的使用必须合法(按照《贷款通则》企业之间不允许借贷,而具有中小企业融资租赁经营资质的企业是唯一可以年金法计算租金的企业)。

物流是怎样流动的

在新经济的环境中,中小企业融资租赁的物流属性由单一所有向所有、使用、管理分离的方式转变。不仅是物件本身的流动,更重要的是物权的流动。

租赁物件的正常流动是:租赁物件制造厂商(交货)e承租人。非正常流动是:承租人(拖欠)e租赁公司(回收租赁物件),然后有可能转给厂商或二手市场。

物权的流动随着债权走正常情况下:租赁物件制造厂(收回货款)e出租人(转让租赁资产)e金融机构(中间业务)e最终出资人(资金回收后)e承租人。