继1998年的央视“标王”、2006年的“对赌失败”、2008年的“资金链断裂”之后,让太子奶再次走进人们视野的是目前正沸沸扬扬却又仍无定论的“雀巢并购太子奶案”。沿着太子奶的“资金链”梳理探究,《中国经济周刊》记者发现,一部太子奶的发迹史,就是一部不断寻找资金“下一棒”的历史。如何做好乳酸菌奶饮料这个极具成长性的产品,地方政府目前并没有找到任何意向性的“接盘者”,引进战略投资者重组太子奶的行动仍在路上——

谁能拯救太子奶

“败军之将,怎敢迟来!”6月27日上午9时,湖南太子奶集团(下称“太子奶”)董事长李途纯准点现身公司总部会议室,他一边说话一边向众人拱手致意,然后找了个靠墙的座位坐下。

“胜败乃兵家之常事嘛,”株洲高科奶业经营有限公司(下称“高科奶业”)董事长文迪波笑着对李途纯说,接着招呼他坐到自己的身边——会议的中央位置来。

自今年1月高科奶业托管太子奶后,李途纯已有半年不曾公开露面。在《中国经济周刊》记者的眼中,今年51岁的李途纯身材高大,苍白的脸上显现出无限疲惫。按照太子奶内部员工的说法,“李总这半年的主要工作是对付讨债的。”

这是一次特别的会议。

在中国银行株洲分行行长陈晓光看来,这次会议与其说是“走进太子奶·株洲市企业家科学发展观峰会”,倒不如说是,由数十位企业家、律师、教授、银行负责人、地方官员对备受社会关注的“太子奶财务危机案”进行集体“诊断”。一个上午的激烈讨论,会议达成共识:高科奶业与太子奶不能长期“两张皮”,太子奶重生,需要脱胎换骨式的重组来治沉疴!

对此,文迪波感到很欣慰——这个行事谨慎的政府官员(此前其另一身份为株洲国家高新技术产业开发区管委会副主任),他需要更多的“谋士”为他出谋划策,佐证他对太子奶的发展战略。他一再对《中国经济周刊》记者说,“太子奶必须救、能够救、可以救,株洲市政府正引领它朝一条对社会负责、对股东负责、对企业负责的路走下去。”

地方政府强势介入太子奶发家史要命的“对赌”

里程碑式的融资

“英联、摩根、高盛这几家投行,不管我拜倒在他们身下也好,还是我向他们让步、妥协也好,这没有什么了不起,失败给世界顶级投行不是什么丑事。”在6月27日的会议上,李途纯对失手“对赌”之事表现坦然。

借力财务投资者、走上市融资之路是太子奶多年的梦想,全球亦先后有30多家投行与李途纯有过接触,但发生实质性的转折是在2006年下半年。这一年,李途纯遇上了曾帮助蒙牛上市的英联,而英联也正在中国寻找“下一个蒙牛”,双方一拍即合。

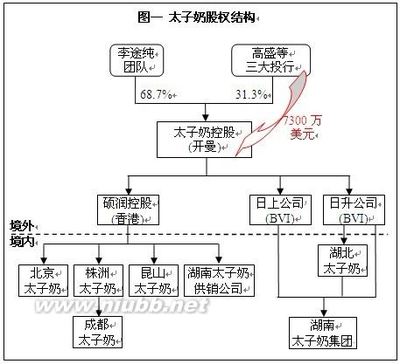

2006年11月,太子奶引进英联、高盛、摩根三大投行共同注册中国太子奶(开曼)控股有限公司,三大投行联手注资7300万美元(英联4000万美元、摩根1800万美元、高盛1500万美元),根据协议,新公司股权比例大致为李途纯61.7%、太子奶研发人员7%、三大投行31.3%。

同时,李途纯与这三家投行签下“对赌”协议:在收到三家投行7300万美元注资后的前3年,如果太子奶业绩增长超过50%,就可调整(降低)对方股权;如完不成30%的业绩增长,李途纯将失去控股权。

在有过“对赌”经历的中国企业中,中国动向、雨润食品、蒙牛均是“牌桌”上的胜者,而永乐电器与摩根士丹利的“对赌”就没有那么幸运,2006年7月,上市仅仅9个月的永乐电器被国美电器收入囊中。在李途纯看来,与其他所涉“对赌”协议的中国企业相比,太子奶的这份期权并不格外严苛,此前,太子奶业绩已连续10年复合增长率超过100%。

在三大投行的推动下,2007年9月,太子奶又获得以花旗为首的国际六大财团5亿元的无抵押无担保的低息贷款,李途纯以个人名义对此笔贷款承担无限责任。

这两起里程碑式的融资事件——前者是国际三大顶级投行在中国“联手”投资的首家企业,后者是中国全面向外资银行开放人民币业务后,外资银行在中西部地区安排的最大一笔贷款,李途纯俨然成为中国民营企业资本运作的一位旗手。

为何外资如此“青睐”李途纯?来自AC尼尔森、中国食品科学技术学会等机构的研究报告显示,乳酸菌产业目前在全球的年产值超过3000亿美元,日本、欧洲发酵乳酸菌奶饮料在其乳品市场的占有率达到80%,北美约为30%,而中国发酵乳品只占整个乳品市场份额的15%左右,其中乳酸菌奶饮料还不到5%,但该饮料品种以每年超过25%的速度快速发展。因此,乳酸菌奶饮料又被称为中国奶业最后的“黄金福地”,而太子奶是我国最大的乳酸菌奶饮料研发生产企业,市场份额高达70%以上,其主导产品“日出”牌太子奶,是中国乳品行业中唯一被列为“国家火炬计划”的高科技产品。