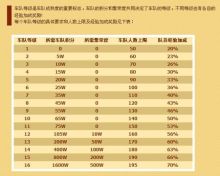

一直以来,个体工商户、小老板、中小型企业的短期小额融资问题成为阻碍他们自身发展的一道坎。通过分析,我们可以发现他们融资有以下特点:金额不大(一般300万之内)、期限较短(一般一年以内)、需求急切(希望立即拿款)。而根据我国现有的银行体制及运作特点就会知道这些融资需求正是贷款机构——银行一向想回避的。不管金额大小、期限长短,银行都要走一整套贷前审查、贷中监控、贷后跟踪等程序,所花费的人力、费用等成本都差不多,所以银行更愿意做金额大、期限长的大企业的贷款。一方面市场有需求,一方面银行不愿做,这就为一些民营性质的担保公司提供了生存发展的土壤。

这两年,河南省内出现了一批像弘鑫担保这样快速发展的担保公司,通过对借款人进行考察、审核,并要求以借款人的房产、汽车或者其他资产做抵(质)押,之后把这些有着良好还款能力的借款人介绍给民间出资人,从中起到牵线搭桥的作用,进而解决借款人的融资难题。整个过程中,担保公司起的是中介、担保及信用管理三位一体的职能,对出资人来说确保本息安全,对借款人来说确保融资顺利进行,从而达到出资人、借款人和担保公司的三方共赢。

通过民间借贷担保贷款这种形式,许许多多的个体工商户、小老板及中小型企业解决了短期小额融资难题,并使自己的事业一步步发展起来。