近期股市的表现虽然低迷,却难挡各路投资者对融资融券的关注。这项已被监管层明确将于近期启动的新业务不仅是又一重大利好刺激,也终于使国内投资者在股市中进行双边操作成为了可能。

由于融资融券是投资者与证券公司之间的业务,并且采取先试点再铺开的发展模式,因此,自己所属的证券公司是否或何时能为自己提供该业务,是时下众多投资者普遍关心的问题。对此,证券业内人士分析认为,即便是在融资融券全面铺开后,辽宁地区可提供该业务的证券公司营业部也不会太多。融资融券虽然让投资者在股市下跌时赚钱变成可能,但操作风险也得到放大,个人投资者对于是否参与到该业务当中应慎重考虑。

试点结束是否意味融资融券业务全面铺开 尽管中国证监会在本月5日即宣布将于近期正式启动融资融券试点,但业内普遍认为,距离该项业务真正开展至少还有一至两个月。 “从规章层面上看,至少还有三步要走。一是试点证券公司需要通过评审后才能得到确认,二是业务实施细则的公布,三是试点标的证券范围的公布。 ”监管层一位人士向本报记者透露,“在试点期间,辽宁可以提供融资融券业务的营业部很少,参与该业务的投资者会很有限。 ”对于证监会倡导的融资融券业务应遵循“试点先行,逐步推开”的走势,业内普遍认为,其从试点开始到全面铺开则至少需要四至五个月时间。那么,在试点期过后,是否就意味着更多的证券公司获得业务资格,绝大多数投资者都可以参与到融资融券当中呢?

“从辽宁范围来看,试点期结束后,能提供融资融券业务的证券公司营业部也许还是不会太多。”这位人士对记者介绍,首先,根据2006年发布的 《证券公司融资融券业务试点管理办法》规定,证券公司开展该业务必须满足经纪业务经营已满3年,且已被确认为创新类证券公司,最近6个月净资本均在12亿元以上,这就意味着一些小型证券公司被排除到了门槛之外。其次,许多业内人士还认为,由于融资融券放大了交易风险,该业务必然要严格进行风险控制,所以试点结束不会意味着业务会立即全面铺开,而是逐渐铺开。在这个过程当中,虽然许多网点布局广、净资产规模大的证券公司达到了前面提到的那些硬性指标,但其资产是否优质、网点虽多但布局是否合理将是其能否获得业务资格的“软指标”。而对于那些获得融资融券资格的证券公司,其各营业网点未必都能提供融资融券服务,根据区域布局特点选择性地指定部分网点提供该业务也许才是最终的结果。因此,从以上方面来看,融资融券试点结束并不意味着大多数投资者都可以参与到其中。

那么,如果自己所属的证券公司没有融资融券资质,投资者采取转投那些有资质的证券公司是否就可行呢?

业内人士提醒投资者,虽然融资融券的实施细则尚未出台,但从国际经验上来看,为防止出现客户“搬家”,转投试点券商进而给其他非试点券商造成冲击的状况,通常会对参与融资融券的投资者做出诸如最短开户时间限制等一些基本性的要求,比如客户开户时间不得低于18个月甚至更长的时间,确保试点券商尽量对现有客户提供此项业务。

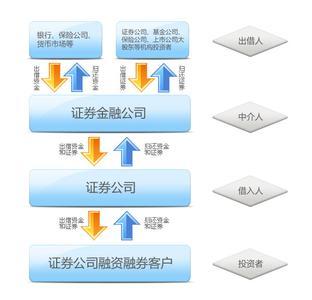

参与融资融券,投资者也需获取资格 对于融资融券的含义,普通投资者基本都已了解,实际操作流程将以近期即将发布的细则为准,但业已出台的 《证券公司融资融券业务试点管理办法》等规章基本已对投资者的准入门槛和投资方式进行了明确。据了解,根据已经出台的规章,首先投资者必须知道,想进行融资融券,投资者自己也必须先获取资格。由于融资融券业务是证券公司向客户出借资金供其买入上市证券或者出借上市证券供其卖出、并收取担保物的经营活动,因此只有通过券商征信调查的投资者才能参与融资融券。且客户只能与一家证券公司签订融资融券合同,向一家证券公司融入资金和证券。按照试点管理办法的规定,证券公司在向客户融资、融券前,必须办理客户征信,了解客户的身份、财产与收入状况、证券投资经验和风险偏好,并以书面和电子方式予以记载、保存。对未按照要求提供有关情况、在该券商从事证券交易不足半年、交易结算资金未纳入第三方存管、证券投资经验不足、缺乏风险承担能力或者有重大违约记录的客户,以及该券商的股东、关联人,证券公司不得向其融资、融券。同时,融资融券账户必须实名制。证券公司在向客户融资、融券前,应当与其签订载入中国证券业协会规定的必备条款的融资融券合同,明确约定融资、融券的额度、期限、利率(费率)和利息(费用)的计算方式,保证金比例、维持担保比例、可充抵保证金的证券的种类及折算率、担保债权范围,追加保证金的通知方式、追加保证金的期限,客户清偿债务的方式及证券公司对担保物的处分权利,融资买入证券和融券卖出证券的权益处理等内容。

同时,保证金比例关系到融资融券的杠杆作用。根据2006年沪深交易所发布的实施细则,投资者融资买入证券时,融资保证金比例不得低于50%。同样,投资者融券卖出时,融券保证金比例不得低于50%。如果按照50%计算,假设投资者向证券公司融资100万元,就需要提供50万元的保证金,50万元可以做150万元的交易,资金放大3倍。虽然最终的保证金比例系数需要在即将发布的新实施细则中明确,但可以肯定,在试点阶段,保证金的比例会适度提高。而在提高该比例后,融资融券的杠杆作用就不会很明显。

此外,需要提醒的是,除了初始保证金以外,融资融券业务的交易中还有一定的保证金维持比例,该比例是证券公司控制风险的重要手段。

融资融券,放大赢利的同时也放大了风险

融资融券的启动拉开了A股市场进入双边交易的序幕。在股市上涨时撬动自己购入股票的资金规模,下跌时高买低买获取差价,各路投资者因此对融资融券给予了极大的投资兴趣。但业内人士指出,融资融券不仅仅可以放大赢利,也能放大风险和损失,个人投资者尤其应该谨慎参与。

按照相关规定,为了控制信用风险,证券公司与投资者约定的融资融券期限最长不得超过6个月。该项规定也与普通的股票投资有着明显区别,并对投资者的趋势判断能力有较高要求。所以,无论是在股市上涨阶段,还是在下跌阶段,一旦遇到短期剧烈的市场波动,融资融券在操作上将较难把握,保证金会受到威胁,投资者完全可能面临不得不平仓的窘境,从而无法实现预期看涨或者看跌的投资目标。而如果是股市的表现完全与投资者的预期背离,融资融券的风险将明显大于普通股票投资受到的损失。在这种情况下,在信息不对称等环境下处于劣势的个人投资者显然应该慎重考虑参与该项业务。此外,融资融券的利息代价也值得投资者关注。因为在进行融资操作时,投资者需要付出的利息代价要比银行贷款利息高。

尽管个人直接参与融资融券不被业内看好,但也有人士认为,随着融资融券业务的发展完善,如果未来基金能够广泛参与,个人投资者与融资融券的距离将被拉近。对于基金能否参与融资融券业务,封闭式基金、ETF基金和LOF基金能否成为融资融券标的,证监会均尚未公布相关消息。但以前出台的实施细则曾为融资买入或融券卖出的标的证券作出明确的规定:可作为融资买入或融券卖出的标的证券可以是符合相关规定的股票、证券投资基金、债券等。长远来说,国内融资融券推出后发展顺利,基金产品还是可以进入融资融券标的范围。美国融资融券业务资料显示,在美国,几乎所有的证券交易品种都可以进入融资融券标的。美国证券信用交易的T规则中规定,可以作为信用交易的有价证券包括,在国家证券交易所上市的证券、店头可融资证券,以及根据1940年投资公司法注册的投资信托基金。如果基金可作为融资融券的标的,将有助进一步活跃目前上市交易基金的市场。而对于封闭式基金,虽然成为标的不能消除折价,但将减少其折价率,使二级市场价格更好体现基金价值。