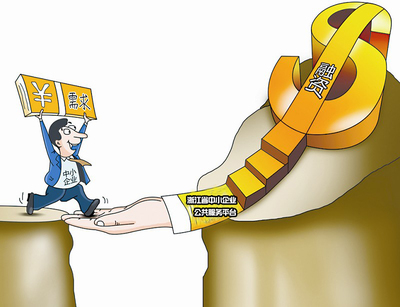

高自平和刘银山,一位来自河南郑州市,经营建材公司;一位来自山东寿光市,经营人造板和家具产品。但殊途同归,两家中小企业都曾经受到资金的困扰,都曾经向银行申请贷款而被拒绝,最后终于都得到银行的贷款,虽然贷款金额离他们原来各自所想要的资金量还有一段距离。

尽管今年前4个月银行系统发放了大量的贷款来帮助经济摆脱低迷,贡献了大部分税收和就业机会的中小企业,始终缺少“奶水”。

在大项目贷款热过后,银行开始不约而同、主动放下身段抢夺中小企业市场。不过在银行百里挑一的眼光下,能得到银行贷款的无疑是4000万家中小企业中的幸运儿。

资金链吃紧

高自平4月份刚刚从农行河南省郑州分行拿到50万元抵押贷款,此前1月份农行郑州分行贷给他49万元,“还想再贷400万元。”高自平说。

他所经营的河南平安建材公司是粉煤灰、矿渣微粉和建筑材料的供应商。去年下半年国家4万亿元扩大内需项目,铁路建设项目开始大量上马。高自平看准了机会,2008年10月份参与多家铁路、桥梁建设等施工工程招标,最终中标中铁七局、中铁八局、中铁十九局、中建股份、中交二航局、中铁大桥局、中交股份七家工程项目。

而一下子中标多家项目,高自平是喜忧参半,忧的是如何筹集到足够的资金组织生产、运输、销售,“一天24小时都在不断生产,搅拌混凝土,每个月开票都在700万元左右”。

“很多中小企业受金融危机冲击而停产,他(高自平)的企业恰好相反,越是金融危机生意越红火。”农行河南省分行营业部营业室副主任康保罗说。

同样是中小企业,刘银山所经营的黄河木业有限公司则没有那么幸运,反而受到冲击更大。黄河木业位于山东省寿光市(县级市),这家公司主要经营人造板材深加工、实木家具、板式家具以及钢木家具四大类产品,在2009年以前主要以外销为主,内销主要以给海尔等配套家电产品为主。2008年销售收入1.4亿元,总资产6800万元,全年利润2043万元。而就是这样的一家企业,在去年一度面临停产的危机。

去年以来,受金融危机影响,原材料价格上涨,产品销售价格波动较大,海外需求缩水,使得这家外销比例占其整个销售市场80%的企业的日子过得愈显艰难。

这不得不让刘银山改变原有的市场结构,他决定缩减外销市场比例,欧美市场基本不敢接,而转向中东市场、非洲市场以及东南亚市场,同时受国内扩大内需影响,刘银山也决定增加内销市场份额,“今年内销与外销比例为4:6左右”。除此之外刘银山还寻思着提高产品档次,上新的“UV”漆产品生产线。

但开拓新市场和新产品这一切都需要足够的资金。

“去年五六月资金链已经非常绷紧,到了八九月最难熬,开拓新市场的资金缺口大概在300万~500万元,但后来缺口进一步扩大超过1000万元,资金缺口扩大主要是原来我们可以赊欠原材料,等回款后再还给原材料供应商。但当时原材料供应商也受到冲击,不能给我们赊产,或者是他们自己也不生产了。”

此时刘银山焦急如焚,他开始向亲戚朋友借钱,但杯水车薪并不能满足产能需求。刘银山找过当地农信社和一家大型银行分支机构,但银行小企业担保政策严格,没抵押没担保想借贷基本不可能。“当时感觉企业就快不行了,就要停产了。”

而面对资金缺口,高自平的做法则是借高利贷。“借了300万元,利息是1分5(月息1.5%),没办法。”

曲折贷款

在高自平要参加项目投标之前,建设银行(601939.SH)和工商银行(601398.SH)郑州分行都找过他,但是两家银行提出要用应收账款质押方式才能放贷。“我们回款一般就20天左右,如果用应收账款质押,审批程序特别长。”高自平自然也没能从建行和工行贷款。

“99万元贷款是用房产抵押,实际上支持力度还不是很大。高自平的公司是商贸企业,不可能有大量土地和厂房做抵押;而在河南,担保公司对担保企业非常谨慎。也正是出于这些考虑,我们没有要求他用应收账款质押做担保。”康保罗说,“但是这家公司上游企业是电厂,供货的下游都是中铁局等大企业,这些大企业的现金流都可以保证这家企业的现金流。”

出于以上考虑,农行郑州分行对高自平的企业免去评级授信程序,直接办理简式快速贷款。这种方式适合部分财务制度不够健全、财务信息不完整,但又具有明显成长性、资信状况好和偿债能力强的中小企业,只要能够提供足额的房地产做抵押就可以办理。

而刘银山向银行申请贷款时也很曲折。在农行寿光市支行的孙玉玲刚接触刘银山时,黄河木业尚属于小企业。“当时给黄河木业贷款时,内部有过争议,原因之一是他们是小企业,原因之二我发现他们公司当时没有固定的销售人员,很多订单都是通过阿里巴巴网站获得,这种方式当时我们挺有顾虑。”

孙玉玲查看了黄河木业的国际结算量后,她认为虽然80%的海外销售量会受到冲击,但其海外市场比较分散,除了欧美市场之外还有中东市场、非洲市场以及东南亚市场,风险反而会分散。而内销市场,刘银山的黄河木业和高自平的平安建材一样,都是为大型客户提供配套产品,合作关系稳定,而这恰恰是许多商业银行对中小企业放贷标准之一,即围绕产业链、物流链,为大中型客户提供原材料、零配件和服务,且有稳定业务合作关系的企业。

与高自平的平安建材不同,刘银山向农行贷款时并无抵押,而是采取了“四户联保”,即2家木材企业,1家纺织企业以及1家蔬菜生产企业之间互相担保,农行根据四户的资产状况、存款情况等决定放贷额度。

这种方式是当地农行的四种担保方式之一,其他三种分别为房地产抵押(免评级授信,直接办理简式快速贷款)、“以大带小”(大中型企业为中小企业担保)和担保公司担保(由政府主导成立政策性担保公司为中小企业“保媒”)。

从2008年初到今年4月,农行寿光支行累计办理小企业贷款58354万元,其中“四户联保”贷款为3650万元。

“中小企业融资问题在很大程度上不是不能为,而是不愿为。”北京农村商业银行一位人士表示,“以前各银行都愿意做大企业,或是由总行整齐划一地制定信贷政策和担保政策,但在实际中,中小企业面临的情况千差万别,不可能有一个固定的或唯一的模式可以放之四海而皆准,只能是根据各地、各行业的情况,开发适合的产品才能解决中小企业的融资难题。”

最后农行寿光支行给刘银山的500万元流动资金贷款中,贷款利率在基准利率基础上上浮20%——而当地信用社的利率则一般上浮70%~90%。农行郑州分行给高自平的99万元一年期贷款利率上浮15%至6.1%,这一利率水平稍低于比当地商业银行给中小企业贷款平均利率水平。

“很多中小企业尤其是小企业和农户对利率特别敏感,利率上浮幅度太高会把他们拖跨。”孙玉玲说。据了解农行寿光支行贷款利率由原来在现行利率基础上平均上浮50%下调到上浮20%。

农行潍坊市分行行长李新民认为,从单笔贷款来看,中小企业的贷款收益率比大型企业高,银行在中小企业的议价能力比大企业强,现在对于大企业贷款利率执行基准利率下浮。“当然,从综合效益来看,中小企业整体收益率还不如大客户,因为除了贷款之外,大客户还能给银行带来其他中间业务收入。”

“低利率贷款竞争已经非常激烈,现在不管是大型银行还是股份制小银行都在争取高利率贷款,但大型银行在网点上和人员上都占据绝对优势。”