信阳东方威尼斯 挖个水池子 东方威尼斯,演绎浪漫风情

其实徐滇庆教授有点冤,一是冤在围绕中国房地产泡沫的争论早就已经开始了,但从来没有人为自己说过的话负责。2003年,清华大学教授魏杰抛出了地产寒冬论,指出存在地产泡沫,并大胆预测中国房地产马上就要雪崩,“如果楼市不崩盘,我就去跳楼。”结果中国楼市没崩盘,美国楼市倒是在2007年挺不住了,魏教授没事儿。2005年,中国社科院金融研究员易宪容在博客中撰文表示:“上海及长江三角洲不少地方,房价曾大涨过,大跌也是必然。像上海,房价应该下跌50%,北京房价也应该下降30%。”这个预言实现得有点迟,到2008年才出现,而且降幅似乎也没那么大。跟他们比起来,徐教授算是敢承担的,虽然他不承认道歉意味着自己输了。二是冤在踩错了时点。如果他赌的时间点不是一年后而是两年后,不是7月11日而是7月30日,那么该登报道歉的想必就变成牛刀先生了。徐教授或者是没有充分估计到金融危机等外部因素的冲击,或者是在长期趋势判断与一年期赌局之间出现了时间错配,让人不禁感到惋惜。就像在股市最糟糕的时期倒下的南方证券、华夏证券、德隆系等等资本大鳄,常常引起人们的叹息:“如果他们能挺到2007年的牛市……”的确,围绕房地产泡沫的争论充斥着各种各样的“如果”,可房地产市场往往只会给出“但是”。争来争去,到底“房地产泡沫”是什么呢?是不是房价高就是有泡沫了?在《新帕尔格雷夫货币金融大词典》第一卷中,查尔斯8226;P8226;金德尔伯格(Charles P. Kindleberger,1910.10.12——2003.07.07)对“泡沫”状态的解释是:“简而言之,泡沫状态这个词,就是一种资产或一系列资产价格在一个连续过程中的急剧上涨,初始的价格上涨使人们产生价格会进一步上涨的预期,从而吸引新的买者——这些人一般只是想通过买卖牟取利润,而对这些资产本身的使用和产生盈利的可能不感兴趣。随着价格上涨的预期逆转,接着价格暴跌,最后以金融危机告终。通常‘繁荣’的时间要比泡沫状态长,价格、生产和利润的上升也比较温和。接下来也许就会发生价格暴跌,引发经济危机,或者以繁荣的逐渐消退告终而不发生危机。”可见,所谓泡沫状态,实际上是一个相对概念,是实际价格相对内在加之而言过度膨胀的一种状态。从理论上讲,房地产的价格应由第二章介绍的理论模型来决定,无非是取决于房地产的供需、商品价值、效用或收益中的一种或几种。但是,理论模型的前提是一种静态、均衡的状态,而实际经济体系往往是从一个均衡状态失衡,再回到下一个均衡状态动态不停变化的,在大多数时间中处于动态、非均衡状态下。在这种情况下,价格不太可能完全符合理论模型推导出来的内在价值,多数情况下会有所偏离。现实世界中,由于市场的不完全,均衡状态的各种严格假设不复存在,市场机制在配置资源很容易失灵,导致经济运行不能满足帕雷托最优条件,从而造成资源配置的无效率和社会整体福利的净损失。由于房地产业的特殊性质,市场机制往往会出现失灵的现象,例如信息不对称、(负)外部性、不完全竞争、供给约束,以及政府的行为不当或干预失误等等,都有可能引起一定程度的市场失灵。当房地产价格由于各种因素的推动开始异常膨胀,以至于严重超过其真实价值时,就会出现“房地产泡沫”。有人指出“是泡沫一定会破灭”,进而推断“会破灭的才是泡沫,只要不破就不是泡沫”,这是一种似是而非的论断。如果把“破灭”理解程价格暴跌或金融危机,那么泡沫不是一定要看到破灭才能做出判断的,它可能会破灭,也可能不会破灭,而是像金德尔伯格指出的一样“或者以繁荣的逐渐消退告终而不发生危机”。而之所以容易与“崩溃”、“危机”紧密联系在一起,是因为这些极端情况因为苦痛而给人们留下了难以磨灭的印象,久而久之,“泡沫”就变成了“危机”的代名词。简而言之,我们不能犯一个逻辑错误,即因为“危机”往往在“泡沫”之后爆发,而总结出“泡沫必然破灭并导致危机”的结论来。当然,要举房地产泡沫的例子还是得举知名案例,而知名案例很无奈地总是跟经济危机联系在一起。经济泡沫在历史上屡见不鲜,如荷兰的郁金香泡沫、英国南海公司泡沫等等,读者们看得眼睛都起茧子了,但这些并不是房地产泡沫。最显著的当属引发日本“失落的十年”的90年代“房地产+股票市场”的资产泡沫,确切地说,日本截至目前仍未完全从这场浩劫中恢复过来。第二次世界大战结束后,日本政府实施了广泛的社会改革,并借助各种有利因素,实现了连续十多年的高速增长。上个世纪80年代末,日本摆脱了70年代石油危机的影响,经济增速快速提升。80年代初,资产价格开始在日本升温。给资产价格火上浇油的事件发生在1985年,日本在美国的巨大压力下,签订了诱导美元对主要货币有序贬值的“广场协议”。协议签订后,日元对美元迅速升值,导致日本的出口遭受严重打击,诱发了“日元升值萧条”,1986年出口出现负增长,实际经济增长率下滑1个百分点。为了挽回颓势,日本政府武断采取了过于宽松的货币政策和积极的财政政策,以抑制日元升值和刺激经济发展。一方面,宽松政策导致日元的流动性日益泛滥,1970年至1980年,日本M2加存单的月年增长率平均值为15.7%,1980年至1990年日本M2加存单的月年增长率平均值为9.3%。另一方面,日元升值又吸引了大量资金流入房地产市场。按照常理 ,日本政府在看到房地产过热之后应该开始收紧银根,但是发生在1987年的“黑色星期一”使得美国股市暴跌,日本政府再次迫于美国的压力而保持了宽松的政策,任由泡沫继续膨胀。从1986年低到1991年春天,日本的房地产价格在大量资金的追捧下不断攀升,连年大幅上涨,东京圈地价涨幅在1987、1988年分别达到疯狂的57.5%和22.6%,并制造了51个月的“平成景气”。1987年-1990年期间,日本年均GDP增长率仅为5.7%,而住宅用地、商业用地等资产价格年均增长率分别为14.4%和15.6%,远远超过经济增速。随着银行资金也通过各种渠道流入房地产市场,地产贷款比例占总额的比例不断攀升,房地产不断升值和信贷规模不断扩大互相刺激。在顶峰时期,东京都的地价就相当于美国全国的土地价格。但是正应了那句老话“盛极而衰”,悬在日本头顶的达摩克里斯之剑开始摇摇欲坠。(插入图3-1)刚刚进入上个世纪90年代,日本政府就推出了一系列限制政策以控制泡沫,包括土地总量控制、提高税收、紧缩银根,以及限制金融机构向不动产业界贷款等。这些政策将绷紧到极限的资金链条彻底击碎,房地产泡沫的丧钟由此敲响。1991年开始,日本股价和房地产价格同时暴跌。1991年第三季度末,日本东京、横滨、名古屋、京都、大阪和神户六大城市的土地价格指数从291下降至71.30,商业房地产土地价格指数从525.4下降至67.8,居民房地产土地价格指数从231.5下降至79.8,房地产泡沫宣告破灭。随之而来的故事并不新奇,银行清算,房地产企业和建筑商大批倒闭。更糟糕的是,在“全民炒房”的当时,几乎所有的日本大企业都不同程度地介入到房地产市场,导致很多非房地产企业也都关门大吉。从1992至2001财年,不良贷款累计高达74万亿日元,政府累计资助亦高达23万亿日元。日本九十年代“失落的十年”由此开始。时至今日,日本或许应该从美国次贷危机中获得一丝安慰,庆幸当年还没有CDO、CDS的泛滥成灾,否则说不定还要再失落个二三十年。有了日本的“前车之鉴”,近年来关于中国重蹈日本房地产泡沫覆辙的警告不绝于耳,几乎每个月都会有涉及这个话题的博客或文章涌现出来。那么,中国是不是真的有房地产泡沫了呢?

更多阅读

分享19个android手机常用软件,新手必看 新手司机上路必看

Android系统手机现在可以说是相当热了,但是很多新手不知道自己新买的手机里应该要装些什么样的软件,因为软件(应用)装太多了会影响手机运行速度,另外万一装到恶意软件还会造成手机里信息泄露等情况。百度经验不让放附件,所以大家到参考资

转载 150个剧本链接,28个话剧视频链接,以及经典剧目表 话剧剧本格式

原文地址:150个剧本链接,28个话剧视频链接,以及经典剧目表作者:编导网尤涅斯库《犀牛》 http://www.douban.com/group/topic/1480638/ 尤涅斯库《椅子》 http://www.douban.com/group/topic/1480647/ 贝克特《哦,美好的日

啟建水月道場,大作夢中佛事 的真正意思 法鼓山水月道场

【啟建水月道場,大作夢中佛事】的真正意思——净空法师节选净空法师开示——《相有體無—入佛知見》 (共一集) 1997/10/25 新加坡淨宗學會 檔名:20-011-1025 所以佛菩萨告诉我们,「启建水月道场,大作梦中佛事」,这两句话我们不

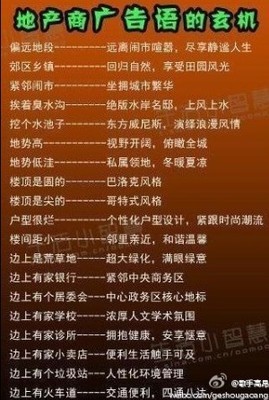

地产商经典广告语的玄机 经典广告语大全

偏远地段---------远离闹市喧嚣,尽享静谧人生郊区乡镇---------回归自然,享受田园风光紧邻闹市---------坐拥城市繁华挨着臭水沟-------绝版水岸名邸,上风上水挖个水池子-------东方威尼斯,演绎浪漫风情挖个水沟---------亲水豪宅水能流

癸卯日出生的人1 癸水坐支卯,从五行十二宫位看,是得长生。以前 长生十二宫的具体用法

癸卯日出生的人1)癸水坐支卯,从五行十二宫位看,是得长生。以前,我也认同阳干临长生为真长生,阴干临长生,为假长生的说法。经过论命实践和反复思考,现在认为真长生与假长生的提法,并不符合易经原理。如果说阳干临长生是真长生,那么,阴干临长生